《国家税务总局关于税务机构改革有关事项的公告》(国家税务总局公告2018年第32号)第六条规定,新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。

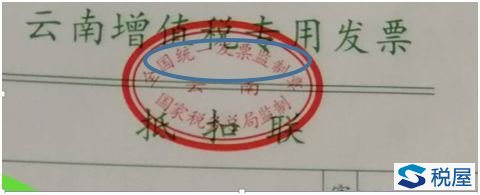

发票是税收票证,在发票上方正中间印有“发票监制章”。发票有的是国家税务总局统一印制,有的则是由各省的税务机关印制的。无论哪级税务机关印制,都会有发票监制章。无论何种发票监制章,最上方都有“全国统一发票监制章”的字样,如下图:

所以仅看“全国统一发票监制章”这几个字,看不出来是否由税务总局印制,无法判定能不能使用。

一、税务总局统一印制的发票

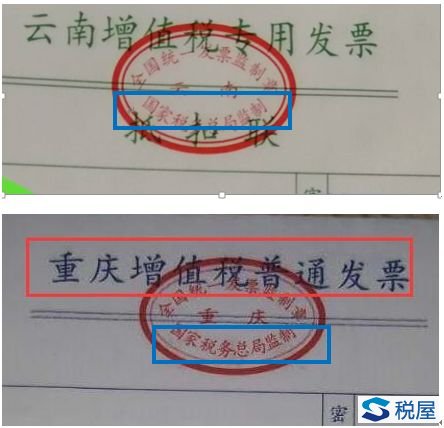

税务总局统一印制的税收票证不存在挂牌前后变化的问题,因此国家税务总局公告2018年第32号明确,由税务总局统一印制的税收票证,在2018年12月31日后仍然继续使用。发票监制章中有“国家税务总局监制”的字样的发票,就是税务总局统一印制的,可继续使用,如下图:

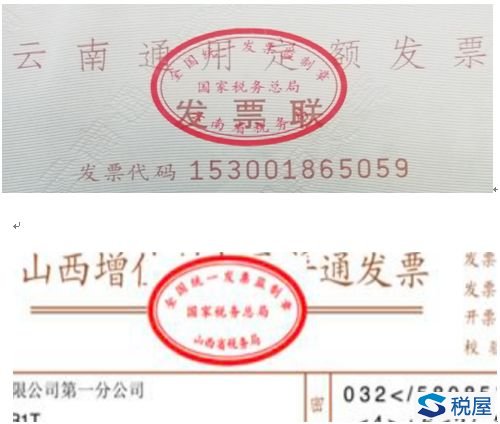

发票监制章中的“云南”、“重庆”是标明领购单位和个人的主管税务机关所在省市。如果与一家河北的企业签订的合同,取得是一张山西的发票,就违反了《中华人民共和国发票管理办法》第二十五条“除国务院税务主管部门规定的特殊情形外,发票限于领购单位和个人在本省、自治区、直辖市内开具。”的规定,是不合规的发票。

二、挂牌前由各省税务机关印制的发票

2018年6月15日,全国各省级国税局、地税局合并组建成的新税务机构进行统一挂牌。在国、地税合并之后,新挂牌的税务机关名称为“国家税务总局 **税务局”。税务机关的名称改变了,“**国家税务局”这样的名称已经不复存在。

为了避免浪费,国家税务总局公告2018年第32号规定,挂牌前已由各省税务机关统一印制的税收票证在2018年12月31日前可以继续使用。发票名称、发票监制章包含“**国家税务局”字样的发票,2019年1月1日起不能使用了。

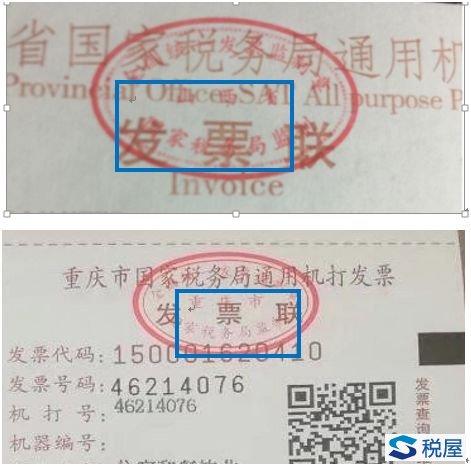

上图中的发票名称含“山西省国家税务局”、“重庆市国家税务局”;发票监制章含“山西省国家税务局监制”、“重庆市国家税务局监制”,2019年1月1日起不能使用了。

重庆市的相关规定很清晰,《国家税务总局重庆市税务局关于普通发票管理有关事项的公告》(国家税务总局重庆市税务局公告2018年第13号 )第四条规定,2018年6月15日前印制的普通发票,其票面印制的发票名称包含“重庆市国家税务局”字样、发票监制章式样为“全国统一发票监制章重庆市国家税务局监制”以及发票专用章式样为“重庆市国家税务局发票专用章”的,可继续使用至2018年12月31日,自2019年1月1日起正式取消,纳税人不得再继续开具使用。

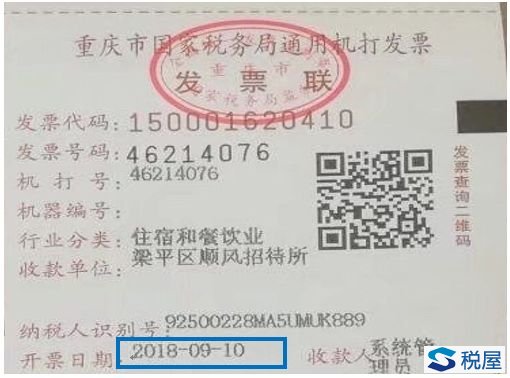

在2019年1月1日之后,财务人员收到名称、发票监制章中有“国家税务局监制”字样的发票,还能不能报销?在“2019年1月1日之后”,是看发票的开票日期,还是报销日期?如果开票日期在2019年1月1日之后不可以报销;如果开票日期在在2018年12月31日前,可以报销,如下图:

三、挂牌后由各省税务机关印制的发票

这种监制章中有“国家税务总局**省(市)税务局”字样的发票,就是挂牌以后新税务机关监制的发票,可以放心使用。