每到节日,各商家总是使出浑身解数,全方位,立体式地进行促销。这其中,“网络红包”是很常见的一种形式,既有现金红包,又有消费券、代金券等促销红包。另外个人之间也经常互发红包,在这些红包中,哪些涉税,哪些不涉税呢?我们分以下几种情况来了解一下。

情形一:小明收到淘宝商家赠予的20元购物红包,满100元可以使用。

【解析】小明不需要缴个人所得税。

根据财税〔2011〕50号的规定:企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务等情形,不征收个人所得税。

情形二:小明收到支付宝公司的现金红包18.88元。

【解析】小明需要缴个人所得税,税款由支付宝公司代扣代缴。

财政部 税务总局公告2019年第74号规定:对于企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税。

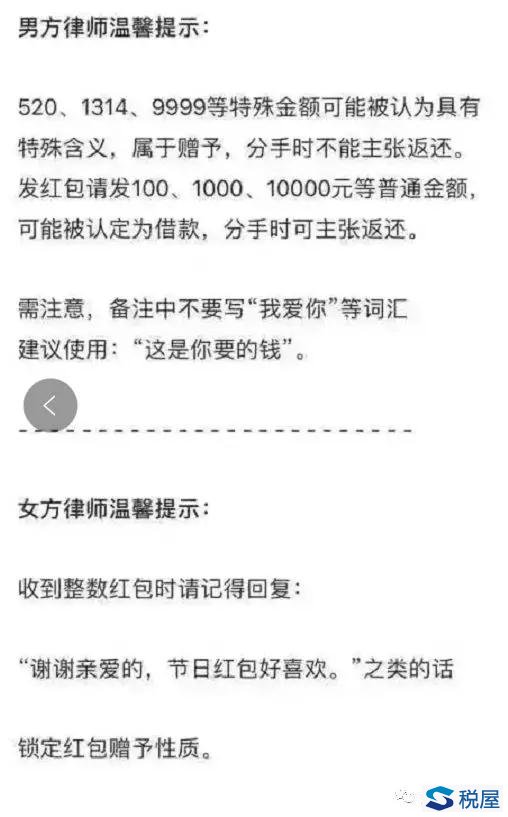

情形三:小明给女朋友发了1314元网络转账红包。

【解析】女朋友不需要缴纳个人所得税。

个人之间赠送网络红包,不属于个人所得税法征税范围,不需要缴纳个人所得税。

税法上没有涉税问题,但对这个事情律师有话要说: