一、政策依据

《国家税务总局关于纳税信用修复有关事项的公告》(国家税务总局公告2019年第37号)

二、问答

(一)《国家税务总局关于纳税信用修复有关事项的公告》(国家税务总局公告2019年第37号,以下简称《公告》)出台的背景是什么?

自2014年《纳税信用管理办法(试行)》(国家税务总局公告2014年第40号发布)和《纳税信用评价指标和评价方式(试行)》(国家税务总局公告2014年第48号发布,国家税务总局公告2016年第9号、2018年第31号修改)实施以来,守信激励、失信惩戒的纳税信用管理体系初步构建,纳税信用应用场景不断拓展,良好的纳税信用状况可以为纳税人带来许多实惠,反之则会受到多种限制,越来越多纳税人希望能够通过主动纠错的方式尽快修复自身信用,减少信用损失。与此同时,2019年7月,国务院办公厅印发《关于加快推进社会信用体系建设构建以信用为基础的新型监管机制的指导意见》(国办发〔2019〕35号),提出要探索建立信用修复机制,失信市场主体在规定期限内纠正失信行为、消除不良影响的,可通过作出信用承诺、完成信用整改等方式开展信用修复。为此,结合往年纳税信用评价情况,经过反复调研、座谈、征求纳税人意见建议,税务总局研究制定了《公告》,对纳入纳税信用管理的企业纳税人实施纳税信用修复。

(二)可申请纳税信用修复的情形有哪些?

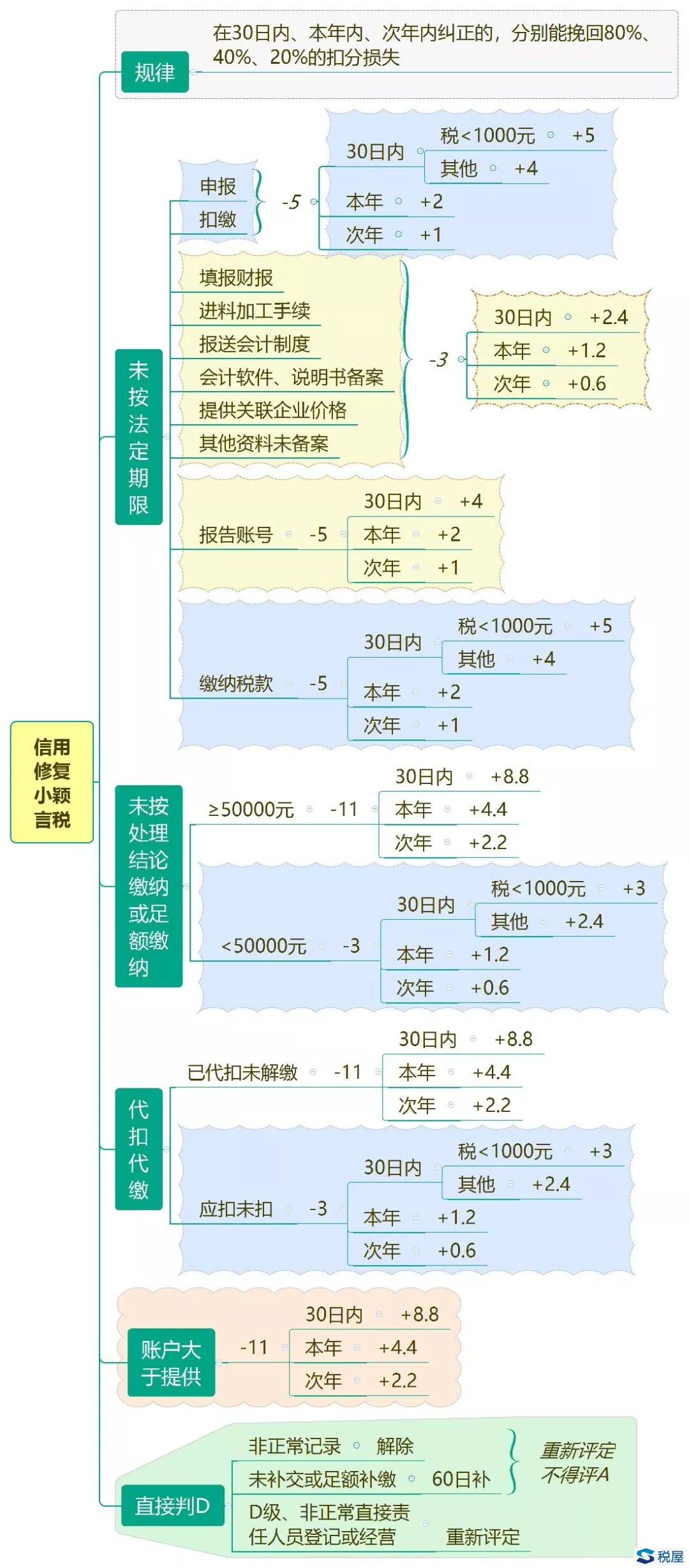

答:19种情节轻微或未造成严重社会影响的纳税信用失信行为,及相应的修复条件,共包括15项未按规定期限办理纳税申报、税款缴纳、资料备案等事项和4项直接判D级情形。从往年纳税信用信用评价情况看,上述情形扣分频次较高、涉及纳税人范围较大,《公告》实施后,符合条件的纳税人可向税务机关申请纳税信用修复。

(三)纳税信用修复的条件是什么?

答:开展纳税信用修复以纠正失信行为为前提。纳入纳税信用管理的企业纳税人,符合下列条件之一的,可在规定期限内向主管税务机关申请纳税信用修复。

1.纳税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项且已补办的。

2.未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,未构成犯罪,纳税信用级别被直接判为D级的纳税人,在税务机关处理结论明确的期限期满后60日内足额缴纳、补缴的。

3.纳税人履行相应法律义务并由税务机关依法解除非正常户状态的。

(四)修复范围及标准是怎样规定的?

纳税人应在规定期限内纠正失信行为方可申请纳税信用修复,具体情形对应的修复标准详见《纳税信用修复范围及标准》。

1.纳税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项且已补办的,加分分值根据补办时间与失信行为被税务机关列入失信记录的时间间隔确定,在30日内、本年内、次年内纠正的,分别能挽回80%、40%、20%的扣分损失。对于未按规定期限申报或缴纳已申报的税款等事项,若涉及税款金额不超过1000元且纳税人能在失信行为被记录的30日内及时补办的,则补回100%的扣分分值。

2.未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,未构成犯罪,纳税信用级别被直接判为D级的纳税人,应在税务机关处理结论明确的期限期满后60日内足额缴纳、补缴税款、滞纳金和罚款,方能申请纳税信用修复。

3.非正常户纳税人应履行相应法律义务,经税务机关依法解除非正常状态,方能申请纳税信用修复。非正常户失信行为纳税信用修复一个纳税年度内只能申请一次。纳税年度自公历1月1日起至12月31日止。

(五)纳税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项等事项失信的,信用修复时限和程序是什么?

1.纳税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项,且失信行为已纳入纳税信用评价的,纳税人可在失信行为被税务机关列入失信记录的次年年底前向主管税务机关提出信用修复申请,税务机关按照《纳税信用修复范围及标准》调整该项纳税信用评价指标分值,重新评价纳税人的纳税信用级别;

2.尚未纳入纳税信用评价的,纳税人无需提出申请,税务机关按照《纳税信用修复范围及标准》调整纳税人该项纳税信用评价指标分值并进行纳税信用评价。

上述“纳入纳税信用评价”是指税务机关已启动相应年度的纳税信用评价工作,相关失信行为的扣分情况已记入年度纳税信用评价指标得分。

(六)未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,未构成犯罪,纳税信用级别被直接判为D级的纳税人,如何修复信用评价?

未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,未构成犯罪,纳税信用级别被直接判为D级的纳税人,在税务机关处理结论明确的期限期满后60日内足额缴纳、补缴的,可在纳税信用被直接判为D级的次年年底前向主管税务机关提出申请,税务机关根据纳税人失信行为纠正情况对该项纳税信用评价指标的状态进行调整,并重新评价纳税人纳税信用级别,但不得评价为A级。

(七)非正常户失信行为,如何修复信用评价?

纳税人履行相应法律义务并由税务机关依法解除非正常户状态的,可在纳税信用被直接判为D级的次年年底前向主管税务机关提出申请,税务机关根据纳税人失信行为纠正情况调整该项纳税信用评价指标的状态,重新评价纳税人的纳税信用级别,但不得评价为A级。非正常户失信行为纳税信用修复一个纳税年度内只能申请一次。纳税年度自公历1月1日起至12月31日止。

(八)关联为D级的纳税人何时可申请解除纳税信用D级关联?

答:纳税信用修复后纳税信用级别不再为D级的纳税人,其直接责任人注册登记或者负责经营的其他纳税人之前被关联为D级的,可向主管税务机关申请解除纳税信用D级关联。

(九)向主管税务机关提出纳税信用修复申请的纳税人需要填报哪些资料?

答:需向主管税务机关提出纳税信用修复申请的纳税人应填报《纳税信用修复申请表》,并对纠正失信行为的真实性作出承诺。

(十)纳税人填报《纳税信用修复申请表》,涉及哪些指标时,需要填写纠正日期及说明?

纳税人未按法定期限办理纳税申报、税款缴纳、资料备案等事项且已补办,其中,涉及以下指标的,请填写纠正日期及说明:

010304.从事进料加工业务的生产企业,未按规定期限办理进料加工登记、申报、核销手续的

010502.使用计算机记账,未在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案的

010503.纳税人与其关联企业之间的业务往来应向税务机关提供有关价格、费用标准信息而未提供的

010504.未按规定(期限)提供其他涉税资料的

020302.未履行扣缴义务,应扣未扣,应收不收税款

(十一)主管税务机关完成审核并向纳税人反馈信用修复结果的时限是什么?

答:主管税务机关自受理纳税信用修复申请之日起15个工作日内完成审核,并向纳税人反馈信用修复结果。

(十二)纳税信用修复结果如何应用?

答:修复指标调整将与相应扣分及直接判级指标一一对应。对于修复后涉及纳税信用级别调整的,税务机关也将记录评价结果调整情况。纳税信用修复完成后,纳税人按照修复后的纳税信用级别适用相应的税收政策和管理服务措施,之前已适用的税收政策和管理服务措施不作追溯调整。

(十三)税务机关发现纳税人虚假承诺的,应如何处理?

税务机关发现纳税人未履行信用修复承诺,通过提交虚假材料申请纳税信用修复的,在核实后撤销已完成的纳税信用修复,并按照《纳税信用评价指标和评价方式(试行)调整表》,扣5分。

纳税信用评价指标和评价方式(试行)调整表

| 税务内部信息 | 经常性指标信息 | 一级 指标 | 二级指标 | 三级指标 | 扣分标准 | 备注 |

| 01.涉税申报信息 | 0101.按照规定申报纳税 | 010106.故意隐瞒真实情况、提供虚假承诺办理有关事项的(按次计算) | 5分 | 新增需要指标 |

(十四)纳税信用修复和纳税信用复评是何关系?

纳税信用修复适用于纳税人发生了失信行为并且主动纠正、消除不良影响后向税务机关申请恢复其纳税信用的情形。纳税信用复评适用于纳税人对纳税信用评价结果有异议,认为部分纳税信用指标扣分或直接判级有误或属于非自身原因导致,而采取的一种维护自身权益的行为。纳税信用修复的前提是纳税人对税务机关作出的年度评价结果无异议,如有异议,应先进行纳税信用复评后再申请纳税信用修复。

(十五)《公告》自从何时起实施?

答:自2020年1月1日起施行。