为了应对2020年的个人所得税首次汇算清缴工作,总局加班加点,在2019年最后一天下发了若干文件,财税圈一片丰收的景象。

饭得一口一口吃,文件得一个一个学。今天,我们来学习一下2019年第99号公告《关于公益慈善事业捐赠个人所得税政策的公告》

99号公告,再结合之前的一些规定,对于个人发生的公益性捐赠,我们可以通过以下七个问题来掌握主要内容:

一、个人捐赠扣除所得税前有几种处理方式?

个人捐赠在个人所得税前有三种处理方式:一是全额扣除;二是限额扣除;三是不得扣除。

全额扣除又分为两类:

一是对特定事项的捐赠。即通过非营利机构对教育事业、老年服务机构,青少年活动场所,以及2022年冬奥会、冬残奥会、测试赛的捐赠。

二是捐赠给特定的公益组织。目前,个人对下列组织捐赠可以税前全额扣除:中国医药卫生事业发展基金会、中华健康快车基金会、孙冶方经济科学基金会、中华慈善总会、中国法律援助基金会、中华见义勇为基金会、宋庆龄基金会、中国福利会、中国残疾人福利基金会、中国扶贫基金会、中国煤矿尘肺病治疗基金会、中华环境保护基金会、中国老龄事业发展基金会、中国华文教育基金会、中国绿化基金会、中国妇女发展基金会、中国关心下一代健康体育基金会、中国生物多样性保护基金会、中国儿童少年基金会、中国光彩事业基金会、中国医药卫生事业发展基金会、中国教育发展基金会。

限额扣除:除了可以全额扣除的捐赠,个人其他的通过非营利机构的公益性捐赠,可以限额扣除。

不得扣除:个人的直接捐赠不得扣除。如果个人捐赠属于不得扣除的范围,以下内容无需关注。

二、从哪里扣除捐赠额?

个人的公益性捐赠,从个人的应纳税所得额中扣除。

如果是全额扣除,就直接扣减应纳税所得额。如果是限额扣除,扣除比例是应纳税所得的30%。

需要注意个人所得税和企业所得税有一个显著的不同,企业所得税一个纳税年度只有一个应纳税所得额,而个人所得税在一个纳税年度可以有好几个应纳税所得额。具体有以下:

综合所得应纳税所得额

经营所得应纳税所得额

财产租赁应纳税所得额

财产转让应纳税所得额

利息股息红利应纳税所得额

偶然所得应纳税所得额

单独计税的应纳税所得额(如年终一次性奖金、股权激励所得等)

上述这七类应纳税所得额,到底应该从哪个里面扣呢?如果个人既有全额扣除的捐赠、又有限额扣除的捐赠,先扣哪一个呢?答案是:可以由个人自己决定。

三、个人如何扣除捐赠额?

如果居民个人只有工资薪金所得,可以在平时预扣预缴时扣除,也可以在汇算清缴时扣除。如果选择在预扣预缴时扣,那就按截至到当月累计的应纳税所得额,来计算确定扣除金额。

如果居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得的,预扣预缴时不扣除公益捐赠支出,统一在汇算清缴时扣除。

如果是非居民个人,不存在综合所得和预扣预缴情形,在每月取得所得的应纳税所得额中,计算扣除金额。

如果个人取得分类所得,可在捐赠当月取得的分类所得的应纳税所得额中扣除。当月有多项多次分类所得的,应先在其中一项一次分类所得中扣除。已经在分类所得中扣除的公益捐赠支出,不再调整到其他所得中扣除。

如果在经营所得中扣除公益捐赠支出的,可以选择在预缴税款时扣除,也可以选择在汇算清缴时扣除。经营所得采取核定征收方式的,不扣除公益捐赠支出。

在一个所得项目扣除不完的公益捐赠支出,可以按规定在其他所得项目中继续扣除。当月如果有公益捐赠支出应扣未扣,可以追补扣除。

四、非货币捐赠如何确定捐赠金额?

捐赠股权和房产的,按照股权和房产的财产原值确定;其他非货币性资产,按照非货币性资产的市场价格确定。

五、捐赠票据有何规定?

个人如果不能及时取得捐赠票据,可暂时凭捐赠的银行支付凭证扣除。向扣缴义务人提供支付凭证复印件,90日内补充提供票据。捐赠票据个人应留存五年。

单位统一组织员工开展公益捐赠的,可以凭汇总开具的捐赠票据和员工明细单扣除。

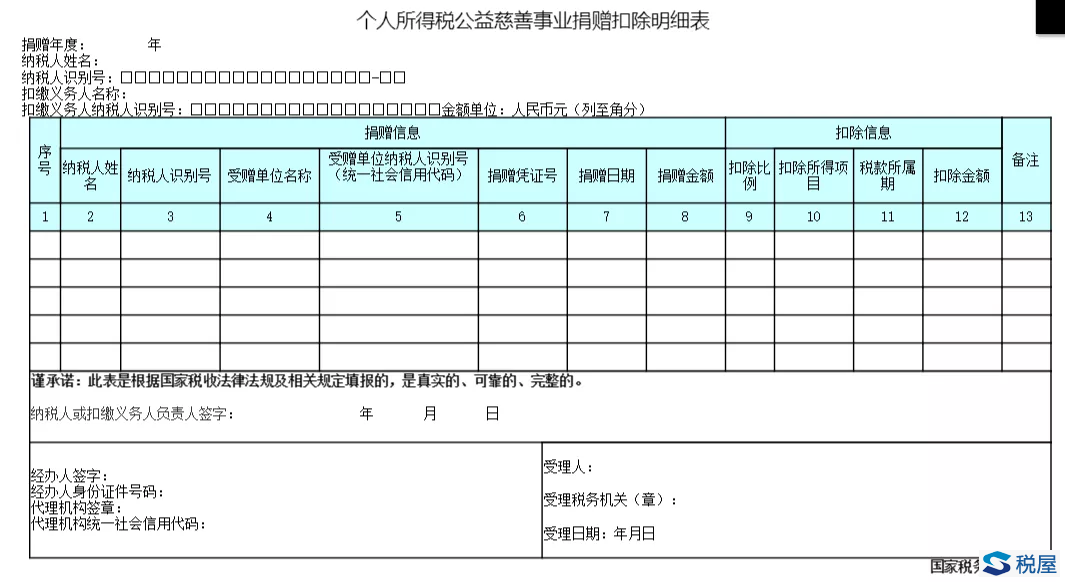

六、捐赠申报有何规定?

如果有捐赠扣除,应该在申报时一并报送《个人所得税公益慈善事业捐赠扣除明细表》

七、从什么开始执行?

该公告从2019年1月1日起执行。如果从执行日到现在已经发生了公益性捐赠扣除,可以在分类所得中扣除但未扣,需要在2020年1月31日提出追补扣除申请。只有不到一个月的时间了,大家抓紧办理。当然也可以留到综合所得、经营所得汇算清缴的时候扣除。