雁言税语:之所以写有关疫情防控期间购入设备、器具的税会处理,源于有盆友提及《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部、税务总局公告2020年第8号)第一条和《国家税务总局关于设备、器具扣除有关企业所得税政策执行问题的公告》(税务总局公告2018年第46号)的新购进单位价值500万以内的设备,在财税处理等方面有很多类似之处。这两个政策对于企业发展具有指导意义,笔者以为它们的不同之处才是这段特殊期间——疫情防控税收优惠政策的精髓。

不同之处

(一)名单确认

8号联合公告对于疫情防控重点保障物资生产企业名单,需要由省级及以上发展改革部门、工业和信息化部门确定。而46号公告无需确定相关部门确定,直接适用即可,具有一定的普适性。

(二)适用期间

8号联合公告适用于疫情防控期间,这个时间段自2020年1月1日起实施,截止日期视疫情情况另行公告。46号公告明确是2018年1月1日至2020年12月31日期间,政策到期能否延续还未可知。

(三)用途、金额限制

8号公告对疫情防控重点保障物资生产企业新购置相关设备的用途进行限制,即扩大产能,对于新购设备单位价值没有说明——也就是没有限制。46号公告对于新购进单位价值不超过500万以内设备、器具的用途只字未提,单位价值500万以内一次性计入当期成本费用在计算应纳税所得额时扣除;如超过500万,符合规定条件可采用加速折旧方法。

相同之处

(一)固定资产购入时点确认原则

8号联合公告和46号公告对于固定资产购进时点按以下原则确认:以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;自行建造的固定资产,按竣工结算时间确认。

(二)财税处理

固定资产在投入使用月份的次月所属年度一次性税前扣除。企业选择享受一次性税前扣除政策的,其资产的税务处理可与会计处理不一致,即企业按照会计办法采用平均年限法计提折旧的,税务处理可一次性税前扣除。

雁言税语提醒:企业根据自身生产经营核算需要,可自行选择是否享受一次性税前扣除政策;但未选择享受一次性税前扣除政策的,在以后年度不得再变更。

(三)享受优惠备案手续

按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)的规定,采取“自行判别、申报享受、相关资料留存备查”的办理方式享受优惠政策,主要留存备查资料如下:

有关固定资产购进时点的资料(如以货币形式购进固定资产的发票,以分期付款或赊销方式购进固定资产的到货时间说明,自行建造固定资产的竣工决算情况说明等);

固定资产记账凭证;

核算有关资产税务处理与会计处理差异的台账。

申报享受

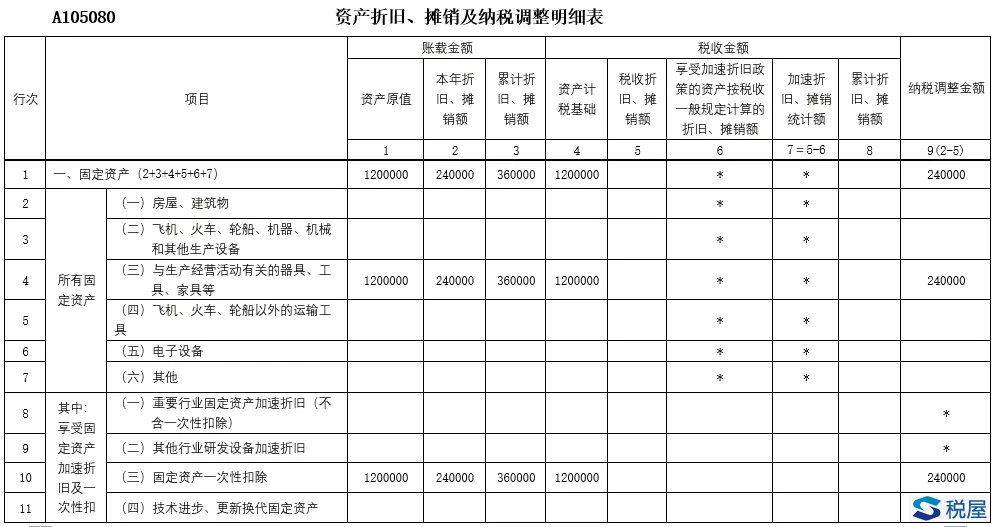

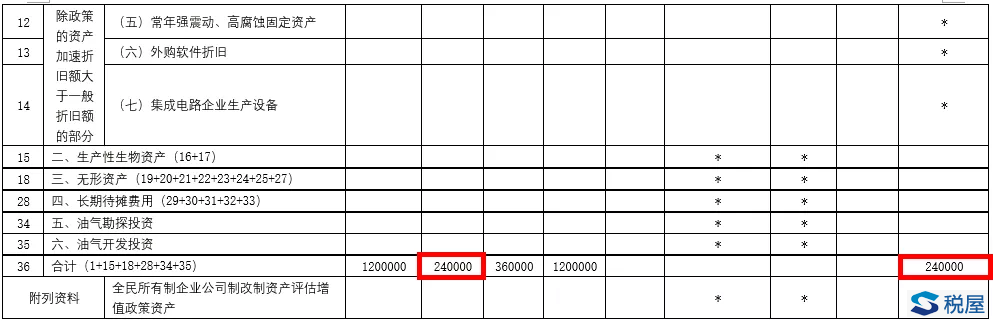

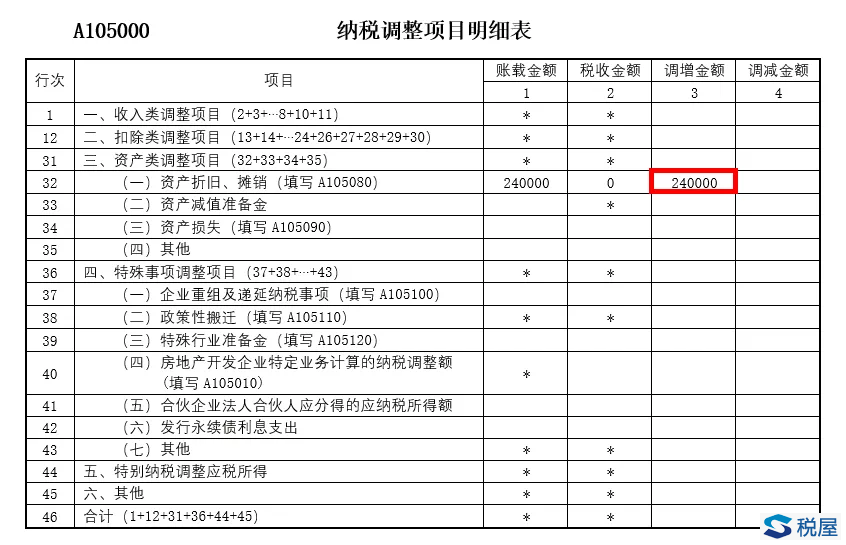

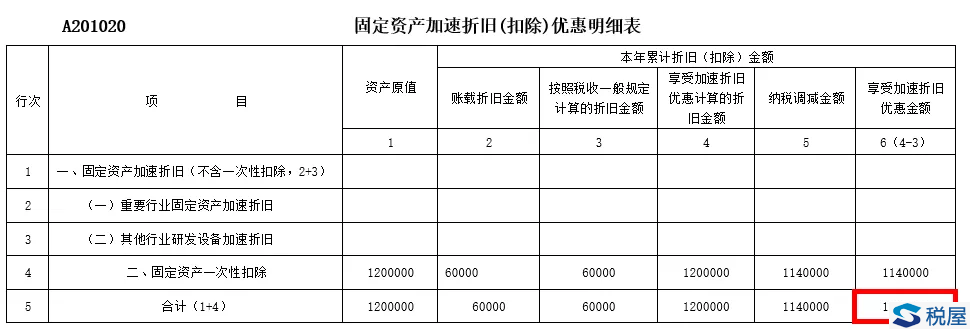

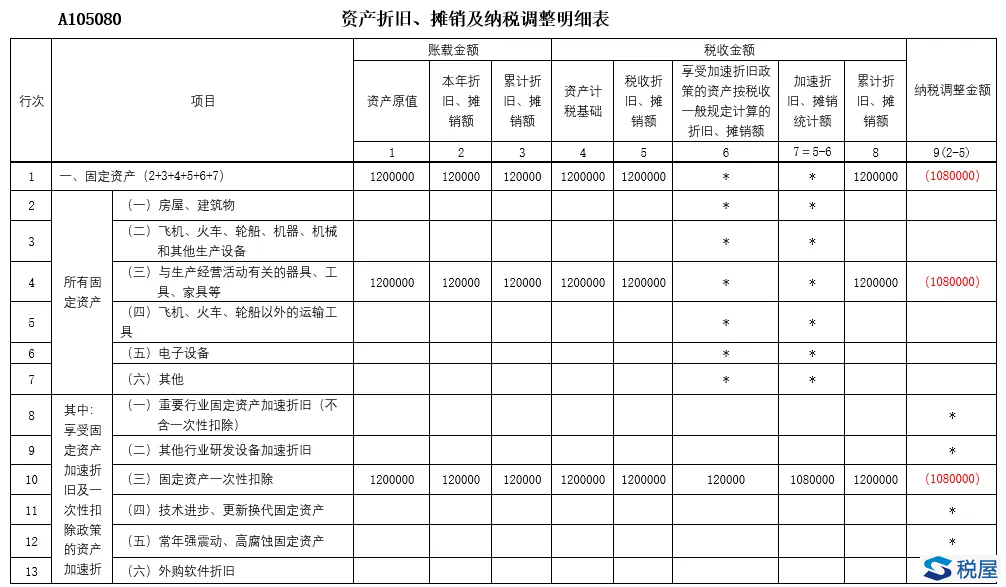

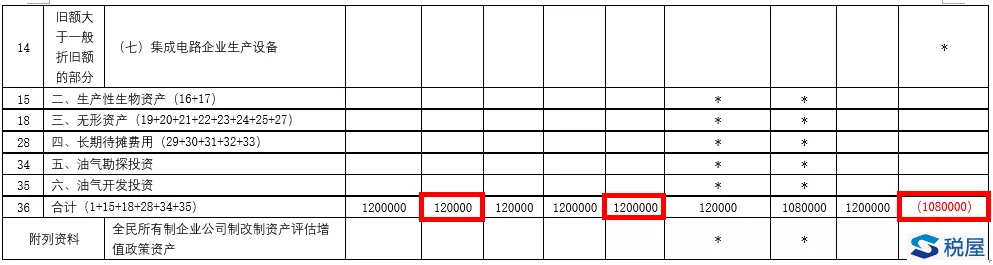

企业享受扩大产能新购置的相关设备一次性计入当期成本费用在企业所得税税前扣除政策的,月(季)度预缴申报时应在《固定资产加速折旧(扣除)优惠明细表》(A201020)第4行“二、固定资产一次性扣除”填报相关情况;年度纳税申报时应在《资产折旧、摊销及纳税调整明细表》(A105080)第10行“(三)固定资产一次性扣除”填报相关情况。

案例

果果节能灯有限公司于2019年6月21日购入120万中央智能设备(不含税价)安装办公大楼,款项通过转账支付;年限平均法年限5年(与税法规定年限同),假设净残值为0;果果公司购入次月便享受一次性扣除优惠,该年度没有再新增其他设备。问该事项在19年相关账务、税务处理以及19、20年两年的汇算清缴申报(采用资产负债表债务法,使用基本税率25%,分录单位:万元)。

【分析】

1.19年6月购入设备

借:固定资产 120

应交税费——应交增值税(进项税额) 15.6

贷:银行存款 135.6

19年7月开始计提折旧,每月折旧2万元(120/5/12)

借:管理费用 2

贷:累计折旧 2

19年7月—19年12月计提折旧:2*6=12(万元)

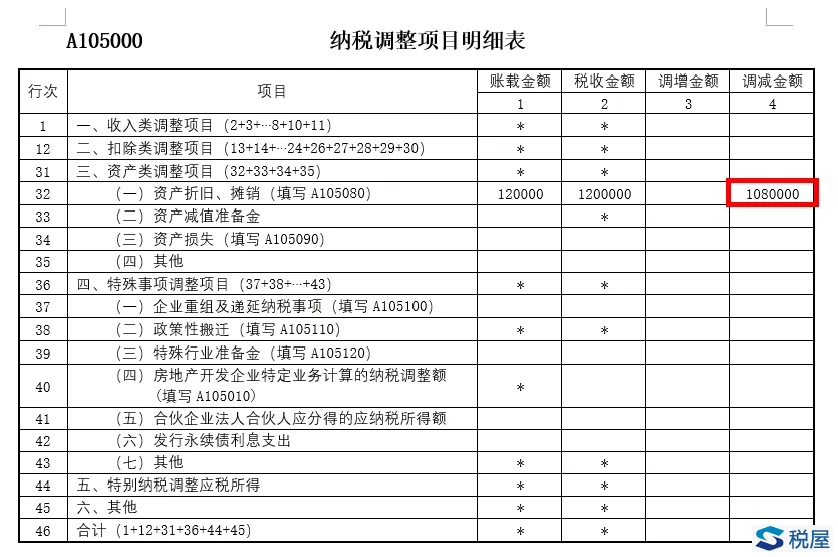

2.年度汇算清缴企业所得税处理,当期所得税纳税调减108万;账面比计税大108万元,产生应纳税差异,形成递延所得税负债27万元。

递延所得税负债=108*25%=27(万元)

借:所得税费用 27

贷:递延所得税负债 27

3.税务处理

(1)2019年申报:

A.后两个季度预缴申报

B.年度汇算清缴

(2)2020年汇算清缴: