写一篇文章帮助大家理清租赁准则承租人账务处理思路,还不熟悉的朋友,可以先看本文明白思想梗概,再去对照教材按图索骥。

一、初始计量

对于承租人,实际上是融资的观点来看融物。

话分两头说,一头就是取得了一种资产,这种资产叫“使用权资产”。

另外一方面,对于租金,理解为负债偿还。

因此,租赁初始计量的基本分录就是:

借:使用权资产

贷:租赁负债

接下来的问题就是,租赁负债的金额如何计量。既然是融资观点来看问题,那么租金就是分期还款,租赁负债初始入账就是现值入账,将租金进行折现即可。

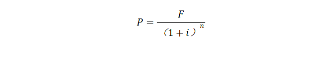

按照折现模型,最基本折现公式为:

按照这个公式,折现计算主要解决三个参数:

1、现金流量范围F,目前实务中租金支付形式较多,固定租金,可变租金等,到底哪些纳入折现范围,哪些不纳入折现范围,需要注意,读者对照教材去索取,就不在这儿大篇幅做文字复制了。

2、利率i,出租人财务收益就是承租人资金成本,首选出租人内含报酬率,如果不知道出租人内含报酬,就用承租人增量借款融资成本。

3、折现时间n。主要是解决租赁期的问题,比如固定租赁期基础上去考虑续租选择权,终止租赁选择权对租赁期的影响。

二、后续计量

1、对使用权资产计提折旧,这个简单,和固定资产差不多。提示一个细节,租赁资产可以在入账当月开始折旧。

2、租赁负债按照实际利率法进行处理。所谓实际利率法,其实就是个“利息滚入本金的游戏”,假设年初负债100万元,每年年末支付租金20万元,利率10%,计算年末负债思路就是:年初负债做本金,滋生10%就是10万元利息增加负债,这时负债就是110万元(利息滚入本金),年底支付租金20万,视为实际偿还20万,那么年底负债就是110-20=90万元。

3、随着时间推进,比如初始确认不考虑续租,而后面考虑续租,这时候租期(n)变长,租金增加及续租选择权金额导致现金流量(F)的变化。后续计量最麻烦的实际上是折现公式参数变化,流量范围F、折现时间n的变化。

这种情况下怎么办呢?准则要求重新计量租赁负债,也就是重新按照新的情况折现,在理解上可以理解为“会计估计变更”,用未来适用法处理。

实际上还是围绕这个公式展开的,这个公式的参数,F、n的变化是显性变化,只要初始计量考虑范围的F和租赁期n发生变化,对现值就会重新计算。

问题就在于利率i并没有显著的变化问题。其实对于利率i,租赁准则没有把他作为一种独立的因素来考虑,仅仅是在考虑F、n变化时要不要考虑利率i变化!

因此,后续计量学习最需要注意的就是什么情况下F、n变化后重新计算折现值要用新利率,什么情况下是原来初始确认时确定的利率。

三、后续计量用新利率还是原利率

要解决这个问题,我试着表达我个人理解,企业融资成本i,取决于两个因素:外因和内因。外因是金融市场体现的货币时间价值的变化因素;内因在于企业决策,是否接受交易对手提出的利率要价。

所以,租赁负债后续计量使用新的利率,其实就是两种情形:

1、与浮动利率挂钩的可变租金变化,体现利率外因变化,所以这里要用新利率;

2、企业决策变化,比如购买选择权、续租选择权、终止租赁选择权的变化导致的金额变化及折现期变化时,要用新利率。

除了上述两种情形,租赁负债后续计量用原来利率。

四、租赁变更

租赁变更实际上是“合同变更”,也可能涉及负债现值重新计算问题,既然是“合同变更”,隐含了承租人决策变化因素,因此,涉及利率的话,用新利率。