最近滴滴真是命途多舛:从股价爆跌,到限制注册,最后应用下架。

而作为会计人,最吸引自己眼球的还是莫过于发票。

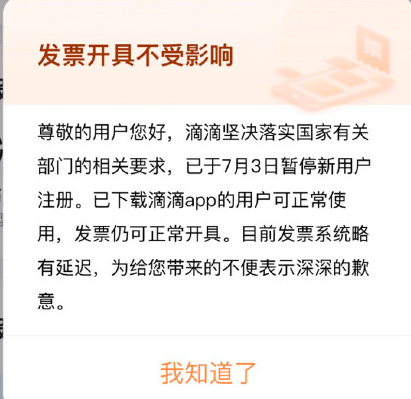

官方宣布下架滴滴软件的当晚,滴滴又承受了一波全国用户的发票攻击。

滴滴下架消息一出,无数网友跑去滴滴平台开发票,在微博反映称滴滴不能开具发票,并且附上了滴滴APP上申请开票显示的错误截图。

滴滴也被这波操作搞懵了,赶紧在APP上发布通知称发票开具不受影响,只是发票系统略有延迟。

确实,这么多人突然同一时间开发票,啥平台不能搞崩啊。

当然,这也不能怪网友格局小,之前小黄车押金事件,已经被弄得风声鹤唳。今晚滴滴热搜一出才想起来自己上半年还有几百块钱的发票没报。

不过经过二哥亲测,滴滴发票业务并没有受到影响,目前已经恢复秒开,不过以防万一,我还是把我上半年的发票都开了出来。

不过当发票开出来,我感觉滴滴发票又给我狠狠上了一课。

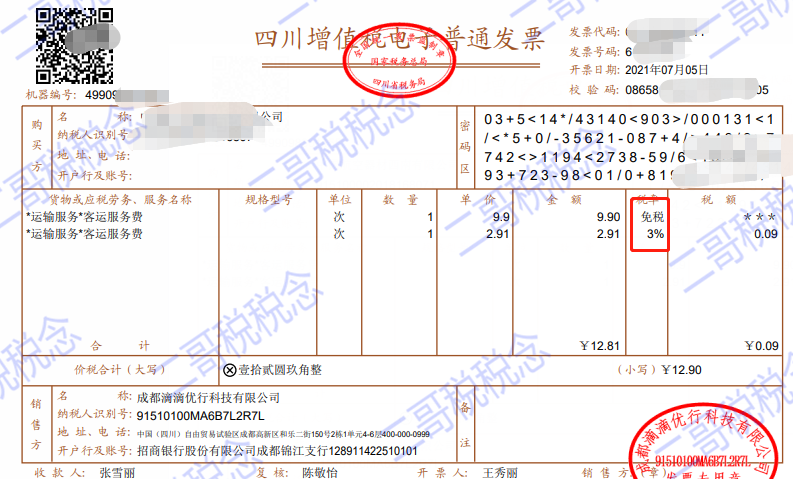

都是2021年7月5日开具的发票,为什么税率却不同呢?

带着问题,我们来好好上上课。

第一堂课

发票是税收政策的反映,一个销售行为税法规定税率多少就需要开相应税率的发票,13%的行为你不能开成9%,征税的行为你不能开免税。

滴滴发票同一个类型业务,同一时间开的发票却有开3%,又开免税,我们首先看看有么有这个可能性?

答案肯定是有的。

为什么能开3%?滴滴提供的是运输服务,正常情况下一般纳税人税率是9%,小规模纳税人是3%(疫情期间1%)。

对于滴滴的业务体量,绝对不可能是小规模纳税人,事实证明其也不是。

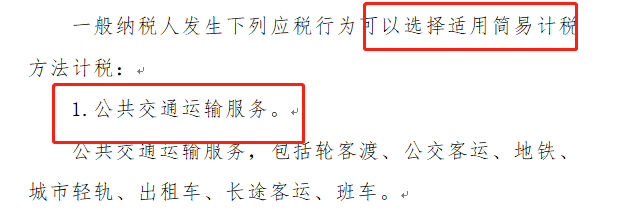

那么是一般纳税人还能开3%,那只有一个可能,那就是业务是简易计税的业务。

运输服务有简易计税的规定吗?脑海中迅速回忆一般纳税人简易计税3%的所有情况。

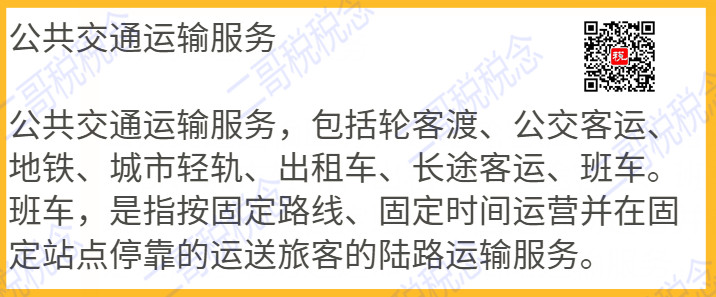

最终锁定在公共交通运输服务这个简易计税政策上。

公共交通运输服务包括出租车运输服务。

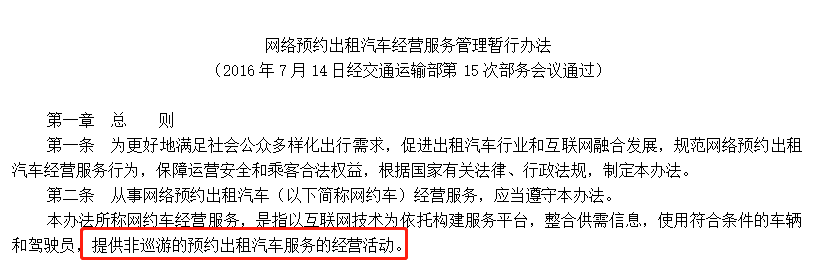

从业务实质来说,现在的网约车其实和传统的出租车本质是一样的,这点从网络预约出租车经营服务管理办法就可以明确。

网约车服务属于提供非巡游的预约出租车汽车服务的经营活动。属于交通运输服务,属于交通运输服务下的公共交通运输服务。

一般纳税人享受简易计税,征收率3%,滴滴发票展示3%的征收率就完全合理了,政策和发票完美契合。

而且从滴滴公司的税务信息情况我们也可以看到,其有简易计税的备案。

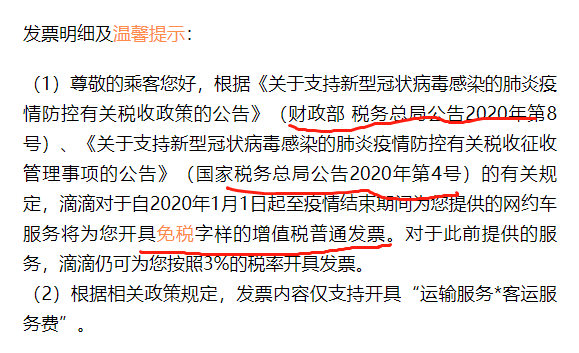

为什么又能开免税?

能开免税,必然是有免税政策的,这个其实很好对应政策,因为滴滴给你发送电子发票时候邮件会清楚的注明起适用的免税政策。

很显然,滴滴开免税是享受8号文的政策的。

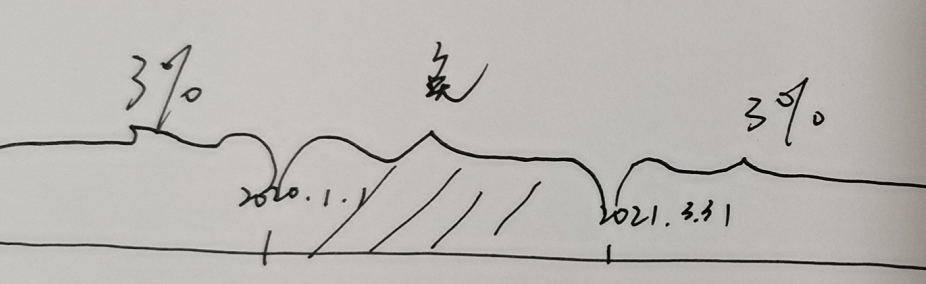

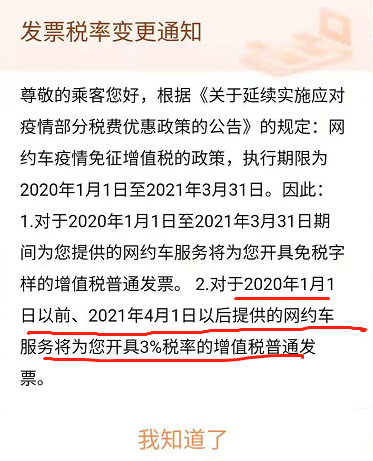

执行期限为2020年1月1日至2021年3月31日。

根据《关于延续实施应对疫情部分税费优惠政策的公告》的规定:网约车疫情免征增值税的政策,

而公交交通运输服务在36号文中是这样定义的。

所以,滴滴符合免税的政策,开出免税发票也是合理的。

第二堂课

2021年3月31日免税政策就已经结束,按理说滴滴发票必须恢复政策3%开票,为什么你7月开的发票还显示免税?

是否是开错了?

答案是没有开错。

道理很简单,补开发票呗!

7月开具的发票不一定业务就是7月发生的,可能业务是免税政策期间发生的呢!

我们从业务发生的行程单上就能很清楚的出来!

行程单很清楚的显示了,免税的是3月的行程,而征税的是4月行程,4月开始优惠政策结束了,自然是开征税了。

滴滴完全是按照纳税义务发生时间来开的相应税率的发票,没有任何问题!

运输服务的纳税义务发生时间如何确定?

提供应税服务,为提供服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

滴滴运输服务,服务提供的当天收到车费,自然纳税业就发生了,当然如果乘客没有支付,那么其实司机订单并发送就相对于取得了索取销售款的凭证,纳税义务发生,所以运单时间基本都代表了纳税义务时间。

运单时间发生在2021年4月之后自然征税处理了,运单发生在2021年4月之前自然是免税。

至于发票,由于滴滴发票可以由乘客自行申请,跨年也可以申请开具,所以后补的发票也是按照纳税义务发生期间的税率开具的。

这点滴滴公司也有温馨提示的。

第三堂课

如果你不去补开发票,滴滴公司是不是就可以不交税了?

我只能说你别担心这个,如果你说一些小公司不开票走私账不纳税还有这个可能性,对于滴滴这种大公司,完全没有这个必要去干这种事情,它肯定是严格按照纳税义务时间来申报纳税的。

本身报不报税就和你开票并无太大关系,发票只是一种监督手段,实际上你什么时候该申报纳税完全是根据你业务对应的纳税义务时间的规定来的。

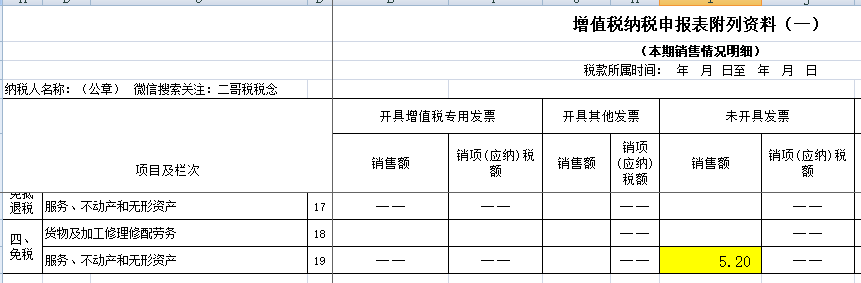

站在我们会计人实操的角度理解这个问题,那就是你提供了业务,达到了纳税义务时间,就是客户没提交开票申请,你也要申报,申报的途径就是在申报表未开票栏次填写数据。

等到补开发票时候做未开票发票负数冲销即可,避免重复纳税。

第四堂课

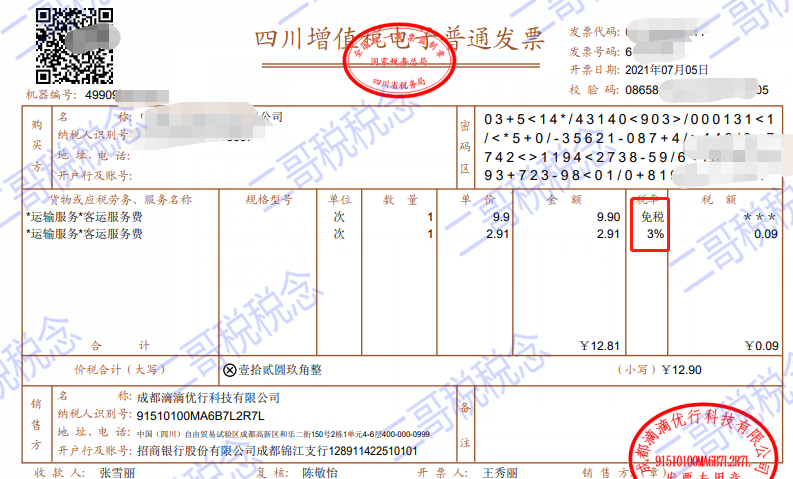

这张滴滴发票能抵扣吗?

3%的部分可以,免税的不行。

购进旅客运输服务如何抵扣?

为发票上注明的税额,而且发票抬头必须开公司名称。

政策有规定,取得增值税电子普通发票的,

这张滴滴的出租车电子发票,我们就可以直接按照票面税额0.09进行抵扣(虽然金额不大,但是苍蝇腿也是肉嘛)。

有税率,有税额的我们可以抵扣,但是免税的,税额为***,我们就没法抵扣了,道理也很简单,上游都没交税,你下游也没理由抵扣。

所以,这张混合开具的有免税也有征税的发票,我们就按汇总的税额填写申报表抵扣就行了。

第五堂课

免税部分的能和征税的开在一起吗?

眼见为实,人家发票都开出来了,自然操作上是没问题的,至于有没有规定免税和征税的开在一起?

好像也真的没有这方面的规定,二哥知道有明确规定不能混开的,比如通过新系统中差额征税开票功能开具增值税发票时,不应与其他非差额征税行为开具在同一张发票上。

不过免税和征税的,如果你是开专用发票,肯定免税和征税的不能开在一起的,因为免税的项目不得开具增值税专用发票,但是普通发票的话,政策并没有明确限制。

现在增值税申报,开票数据都是直接按税率栏取,虽然你都是在一张发票上体现,但是实际在增值税申报时候,免税的和征税的系统会自动取到申报表不同的栏次去,并不会因为都在一张发票就导致申报出现问题,所以基本上开在一张发票上也没啥影响。

最后,不知道大家有没有感受,滴滴下架后,二哥明显感觉到其他类似平台在疯狂打广告抢市场。

其实细想一下,这类的平台公司又有多少绝对的技术壁垒呢?社会是残酷的,竞争是巨大的,你不争气就有人立马给你好好上一课!