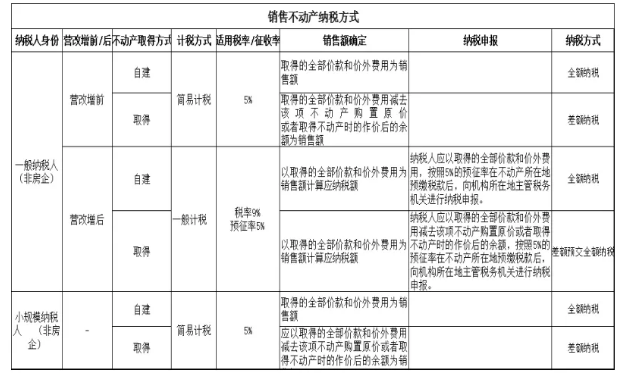

1、适用简易计税的一般纳税人销售自建不动产

案例1:甲公司为一般纳税人身份的非房地产企业,适用简易计税,现将2015年自建房产以5000万元销售给乙公司,请问甲公司该如何缴纳增值税?

答:一般纳税人销售其2016年4月30日前自建的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

应缴增值税=5000/(1+5%)*5%=238.1万

2、适用简易计税的一般纳税人销售取得(非自建)不动产

案例2:甲公司为一般纳税人身份的非房地产企业,适用简易计税,现将2015年购买的房产以5000万元销售给乙公司,当时房产购买价值为3000万,请问甲公司该如何缴纳增值税?

答:一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

应缴纳增值税=(5000-3000)/(1+5%)*5%=95.24万

3、适用一般计税的一般纳税人销售自建不动产

案例3:甲公司为一般纳税人身份的非房地产企业,适用一般计税,现将2020年自建房产以5000万元销售给乙公司,进项税额留底为150万,请问甲公司该如何缴纳增值税?

答:适用一般计税的一般纳税人销售自建不动产以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用,按照5%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

预交环节:应预交增值税=5000/(1+5%)*5%=238.1万

申报环节:应缴增值税=5000/(1+9%)*9%-238.1-150=24.74万

4、适用一般计税的一般纳税人销售取得(非自建)不动产

案例4:甲公司为一般纳税人身份的非房地产企业,适用一般计税,现将2020年取得的房产以5000万元销售给乙公司,当时房产购买价值为3000万,进项税额留底为150万,请问甲公司该如何缴纳增值税?

答:适用一般计税的一般纳税人销售取得(非自建)不动产,按照取得的全部价款和价外费用为销售额计算应纳税额。但是在预交环节纳税人应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率在不动产所在地预缴税款,然后向机构所在地主管税务机关进行纳税申报。

预交环节:应预交增值税=(5000-3000)/(1+5%)*5%=95.24万

申报环节:应缴增值税=5000/(1+9%)*9%-95.24-150=167.6万

5、适用简易计税的小规模纳税人销售自建不动产

案例5:甲公司为小规模纳税人身份的非房地产企业,适用简易计税,现将2020年自建的房产以5000万元销售给乙公司,请问甲公司该如何缴纳增值税?

答:小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

应缴增值税=5000/(1+5%)*5%=238.1万

6、适用简易计税的小规模纳税人销售取得(非自建)不动产

案例6:甲公司为小规模纳税人身份的非房地产企业,适用简易计税,现将2020年购买的房产以5000万元销售给乙公司,房产购买价格为3000万元,请问甲公司该如何缴纳增值税?

答:小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

应缴增值税=(5000-3000)/(1+5%)*5%=95.24万

简单总结:1、适用简易计税方式的非房地产企业销售取得(非自建)不动产时按照差额纳税方式交税。2、适用一般计税方式的非房地产企业销售取得(非自建)不动产时按照差额预交全额纳税方式交税。

2017年1月的解析——

企业出售固定资产应该如何缴纳增值税?

一、销售使用过的固定资产

已使用过的固定资产,是指纳税人根据财务会计制度已经计提折旧的固定资产。

(一)一般纳税人

1.一般纳税人销售2009年1月1日后取得的按规定不抵扣且未抵扣的固定资产时,按照3%征收率,减按2%征收,即应纳税额=含税销售额÷(1+3%)×2%。

一般纳税人销售2009年1月1日后购进且允许扣税的固定资产时,增值税税率为17%,即应纳税额=含税销售额÷(1+17%)×17%。

2008年12月31日以前纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按照3%征收率,减按2%征收,即应纳税额=含税销售额÷(1+3%)×2%。

2008年12月31日以前纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在试点后购进或自制的固定资产,增值税税率为17%,即应纳税额=含税销售额÷(1+17%)×17%。

2.一般纳税人销售使用过的固定资产,适用3%征收率减按2%征收的增值税政策的,应开具普通发票,不得开具增值税专用发票;如果放弃享受此项政策,可以开具增值税专用发票。

一般纳税人销售使用过的固定资产,适用17%税率的,应开具增值税专用发票。

(二)小规模纳税人

1.小规模纳税人(除其他个人外,下同)不能抵扣进项税额,适用增值税税率为3%,减按2%征收,即应纳税额=含税销售额÷(1+3%)×2%。

2.小规模纳税人销售自己使用过的固定资产,适用3%征收率减按2%征收的增值税政策的,应开具普通发票,不得由税务机关代开增值税专用发票;如果放弃享受此项政策,可申请税务机关代开增值税专用发票。

二、销售旧货

旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

一般纳税人和小规模纳税人销售旧货时,均适用增值税3%征收率,减按2%征收,即应纳税额=含税销售额÷(1+3%)×2%。

纳税人销售旧货,应开具普通发票,不得自行开具或者由税务机关代开增值税专用发票。

作者:付昭煜