与其他行业的企业不同的是,房地产企业的房地产开发业务除了需要面对增值税、房产税、企业所得税等常规税项外,还需要面对财产行为税种最特殊的一个税种,即土地增值税。由于税制结构设计的区别,企业所得税属于法人税制,由房地产企业以每一个纳税年度所归集的收入、成本和费用为基础进行汇算清缴;而土地增值税则以每个独立的房地产项目为基础整体归集与此相关的收入、成本和开发费用进行税收清算,清算前以预缴为主。而且土地增值税的清算时点往往都集中在房地产企业的企业所得税汇算时点后,因此就可能会出现由于房地产企业土地增值税清算与企业所得税汇算时点不匹配而造成土地增值税清算年度出现大额亏损而无法弥补的问题。

2016年以前,房地产企业因此造成的亏损只有在公司注销清算后才可以申请退税,而且受到亏损结转时间等因素的限制。很多房地产企业在土地增值税清算后会因短时间内无法注销而导致多缴的企业所得税无法申请退税的情况。所以税务总局在2016年发布了《国家税务总局关于房地产企业土地增值税清算涉及企业所得税退税有关问题的公告》(国家税务总局公告2016年第81号,“81号公告”),把因土地增值税二次分摊后导致企业所得税需退税的适用条件进行放宽调整。尽管对于房地产企业而言这绝对属于政策利好,但是从技术落实方面想要合理享受到退税的政策优惠,需要正确理解和掌握81号公告的规则。

01.正确理解和判断退税适用前提条件

81号公告第二条第(一)项提到:企业按规定对开发项目进行土地增值税清算后,当年企业所得税汇算清缴出现亏损,且没有后续开发项目的,可以按照特定方法,计算出该项目由于土地增值税原因导致的项目开发各年度多缴企业所得税税款,并申请退税。

土地增值税清算往往是在开发产品基本销售完毕的情况下进行的,根据土地增值税的相关政策规定,即使是税务机关可要求清算的情况,房地产企业的销售率也要达到85%。由于土地增值税清算时点的滞后性,往往出现清算当年无收入却因清算年度补缴的土地增值税直接计入该年度损益而造成前期盈利但该年度亏损的情况。所以81号公告规定可以适用企业所得税退税的第一个前提就是房地产企业需因土地增值税的清算导致清算年度造成了实质性亏损,否则就正常弥补即可,也无需启动退税程序。

其次是,除了要产生实质性亏损外,81号公告对于因土地增值税清算导致清算年度亏损而需要申请企业所得税退税的房地产企业还设有一个前提条件,就是房地产企业不存在后续开发项目。对于后续开发项目的界定,81号公告解释为正在开发以及中标的项目。正在开发项目比较好理解,就是在建工程项目。而中标项目,对于招拍挂项目应指在国土部门招拍挂程序中已经竞得土地的项目。但对于广东省这种存在城市更新、留用地合作开发等类型的省份城市,实务中在认定上可能存在诸多争议。以城市更新项目为例,认定是否中标应该以什么作为判断标准?签订合作改造协议还是项目立项,亦或者是项目确定实施主体,又或者是土地协议出让环节,这些都需要深入研判以及保持积极的税务沟通。

02.分摊起算时点为预售收入核算年度而非项目完工结转年度

81号公告第二条第(一)项提到:该项目缴纳的土地增值税总额,应按照该项目开发各年度实现的项目销售收入占整个项目销售收入总额的比例,在项目开发各年度进行分摊,具体按以下公式计算:各年度应分摊的土地增值税=土地增值税总额×(项目年度销售收入÷整个项目销售收入总额)。

针对规定中作为分摊土地增值税基数的“项目年度销售收入”是否应该包括预售期所形成的预售收入实务中经常容易产生争议。正如我们前面所分析到的,81号公告出台的原因是为了消弭房地产开发项目因企业所得税和土地增值税在税制结构设计上的差异所导致的收入与支出配比不均衡的问题。

一方面,按照土地增值税相关政策的规定,预售期所形成的预售收入本身就需要按照相应的预征率预征土地增值税。81号公告第二条第(二)项特别强调企业所应调整当年的应纳税所得额本质是开发项目各年度应分摊的土地增值税减去该年度已经在企业所得税前扣除的土地增值税。根据《中华人民共和国企业所得税年度纳税申报表》(以下简称为“所得税申报表”)A105010“视同销售和房地产开发企业特定业务纳税调整明细表”的填报规则,房地产企业项目完工前所取得的未完工收入按照预计毛利率计算得出预计毛利额后可以扣减实际发生的土地增值税。所以按照81号公告的计算规则,预售期的预售收入需要纳入分摊年度。

另一方面,《国家税务总局关于印发<房地产开发经营业务企业所得税处理办法>的通知》(国税发【2009】31号,“31号文”)第六条将企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入全部纳入税法意义上的“销售收入”实现的范畴,只是区分未完工销售收入和完工销售收入,而不再像国税发【2006】31号文那样划分出预售收入。所以同样作为房地产开发项目的企业所得税方面的政策规定,81号公告所界定的项目销售收入理应与31号文保持一致的口径。

事实上,税务总局在关于81号公告的解读中所采用的案例中有所描述:“某房地产开发企业2014年1月开始开发某房地产项目,2016年10月项目全部竣工并销售完毕,12月进行土地增值税清算”。其中就包含了一个假设,案例中的项目是2016年才竣工的,按照31号文的规定竣工前所取得收入属于未完工销售收入,完工后的收入是完工销售收入。税务总局在案例中开始分摊清算的土地增值税的年度便是从2014年开始计算的,这也是验证了我们的分析。

03.项目销售收入应剔除增值额未超过扣除项目金额20%的普宅销售收入

81号公告在对“项目销售收入”的补充规定中明确其不包含企业销售的增值额未超过扣除项目金额20%的普通住宅的销售收入。对于这部分收入而言,尽管在会计准则和企业所得税层面需要确认为销售收入,但是根据《土地增值税暂行条例》的规定其免征土地增值税收入。所以说从最终清算结果来看,企业清缴的土地增值税中不包含这部分普宅收入对应的土地增值税,所以这部分收入不参与到土地增值税的分摊计算具有合理性。

可能有人会提出说这部分普宅收入在预征阶段也预征了部分土地增值税,但是需要注意到的是,这部分普宅收入所预征的土地增值税最终在清算的时候都会被其他非免税收入所应该缴纳的土地增值税抵减了。

分摊示例如下表示:

|

分摊年度 项目名称 |

2018年 | 2019年 | 2020年 | 2021年 | 合计 |

| 项目销售收入 | 10,000万元 | 15,000万元 | 20,000万元 | 5,000万元 | 50,000万元 |

| 其中:①普宅收入 | 3,000万元 | 2,000万元 | 2,500万元 | - | 7,500万元 |

| ②其他收入 | 7,000万元 | 13,000万元 | 17,500万元 | 5,000万元 | 42,500万元 |

| 分摊基数 | 7,000万元 | 13,000万元 | 17,500万元 | 5,000万元 | 42,500万元 |

| 分摊系数 | 16% | 31% | 41% | 12% | |

| 清算土地增值税 | 4,000万元 | ||||

| 应分摊土地增值税 | 640万元 | 1,240万元 | 1,640万元 | 480万元 | 4,000万元 |

所以81号公告的分摊逻辑还是要本着“谁实际参与,谁分摊”的原则来确定。

来源:税明大道

2020年8月的解析——

房地产开发项目,企业所得税退税实操案例解析

房地产企业在项目开发过程中,由于项目竣工验收后需要进行土地增值税清算,通常会形成的亏损的情况。如果在企业注销税务登记时还没有弥补亏损,企业可在注销前提出申请,税务机关将多缴的企业所得税予以退税。

房地产开发企业由于土地增值税清算原因导致多缴企业所得税的退税处理问题,本文将结合实操案例进行详细解析。

【案例】

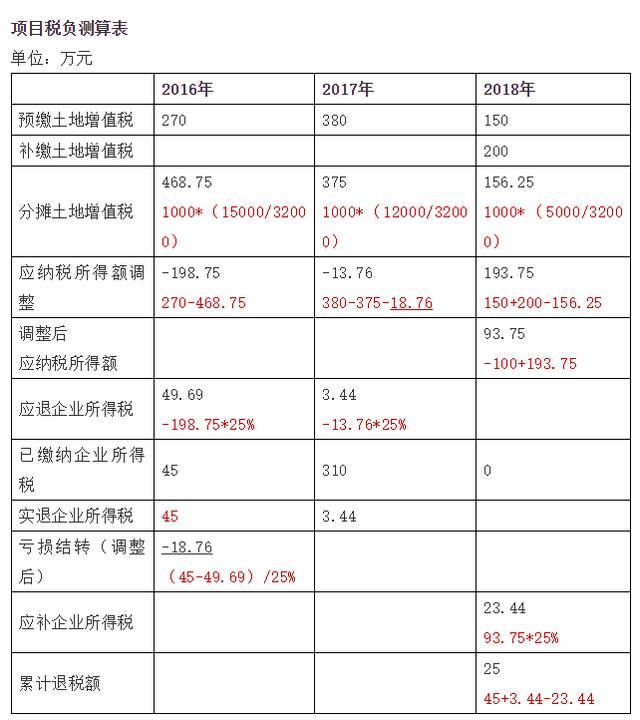

某房地产开发企业2016年1月开始开发某房地产项目,2018年10月项目全部竣工并销售完毕,12月进行土地增值税清算,整个项目共缴纳土地增值税1000万元,其中2016年—2018年预缴土地增值税分别为270万元、380万元、150万元;2018年清算后补缴土地增值税200万元。2016年—2018年实现的项目销售收入分别为15000万元、12000万元、5000万元,缴纳的企业所得税分别为45万元、310万元、0万元。该企业2018年度汇算清缴出现亏损,应纳税所得额为-100万元。企业没有后续开发项目,拟申请退税,请问能够实现累计退税金额为多少?

一、税款计算

根据上述测算数据,可知能够实现累计退税金额为25万元。

二、会计处理

(1)办理退税申请后,调整分录为:

借:其他应收款

贷:以前年度损益调整-所得税费用

借:以前年度损益调整-所得税费用

贷:利润分配-未分配利润

(2)收到退税款

借:银行存款

贷:其他应收款

三、政策依据

参照国家税务总局公告2016年第81号《国家税务总局关于房地产开发企业土地增值税清算涉及企业所得税退税有关问题的公告》具体规定:

“(一)该项目缴纳的土地增值税总额,应按照该项目开发各年度实现的项目销售收入占整个项目销售收入总额的比例,在项目开发各年度进行分摊,具体按以下公式计算:

各年度应分摊的土地增值税=土地增值税总额×(项目年度销售收入÷整个项目销售收入总额)

本公告所称销售收入包括视同销售房地产的收入,但不包括企业销售的增值额未超过扣除项目金额20%的普通标准住宅的销售收入。

(二)该项目开发各年度应分摊的土地增值税减去该年度已经在企业所得税税前扣除的土地增值税后,余额属于当年应补充扣除的土地增值税;企业应调整当年度的应纳税所得额,并按规定计算当年度应退的企业所得税税款;当年度已缴纳的企业所得税税款不足退税的,应作为亏损向以后年度结转,并调整以后年度的应纳税所得额。

(三)按照上述方法进行土地增值税分摊调整后,导致相应年度应纳税所得额出现正数的,应按规定计算缴纳企业所得税。

(四)企业按上述方法计算的累计退税额,不得超过其在该项目开发各年度累计实际缴纳的企业所得税;超过部分作为项目清算年度产生的亏损,向以后年度结转。”

来源:财税聚焦 作者:林森