一、税法适用的基本逻辑

“只有理解税法适用的基本逻辑,才能理解税务筹划、避税、税收违法的定义以及边界。而要理解税法适用的基本逻辑,首先须理解两个重要的权利:民事法律行为选择权、法律形式选择权。”

(一)民事法律行为选择权

所谓民事法律行为选择权,是指纳税人有选择或不选择某民事法律行为的权利,有选择这样的民事法律行为或那样的民事法律行为的权利,税法在确定“应当进行的税务处理(含发票处理)”时不得予以干预和评价。

消费者在保时捷4S店看中了一部保时捷,有选择购买该车的权利,也有不购买该车的权利,哪怕这样的选择是基于税收利益的考虑。

该案例中,李四因为不想负担100万元的税款,而不购买该保时捷,但是:不能因此认定李四不购买保时捷的行为构成偷税100万元。

(二)纳税人的法律形式选择权

任何民事法律行为都会通过一定的法律形式表现出来,通常是以契约的方式表现出来的。对于交易来说,这种契约就是民商事合同(合同不仅仅指书面合同,也包括口头合同、以行为订立的合同、以其他方式订立的合同),让交易得以进行的外观上的合同形式。除了纳税调整需要外,税法在确定“应当进行的税务处理(含发票处理)”时不得予以干预和评价。

大多数情况下,纳税人都会选择通常的法律形式,但是有时也会选择一些异常、迂回、复杂的法律形式。我们示例:

1.主要或完全基于税收利益选择迂回、复杂的法律形式。

2.主要基于非税收利益考虑而选择迂回、复杂的法律形式。

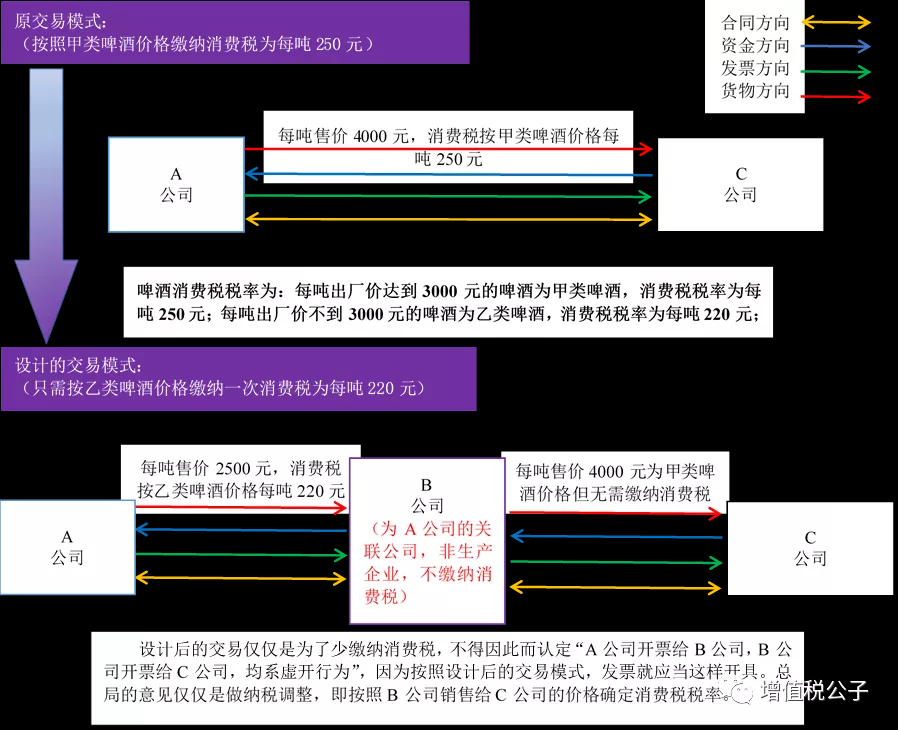

这种情况非常常见,最常见是:融资性贸易、保兑仓交易、为了规避一些法律规定而设计的交易方式。这在现代民商制度中非常重要,比如,保兑仓交易极大的促进了大宗交易的繁荣,很好地优化了资源配置。

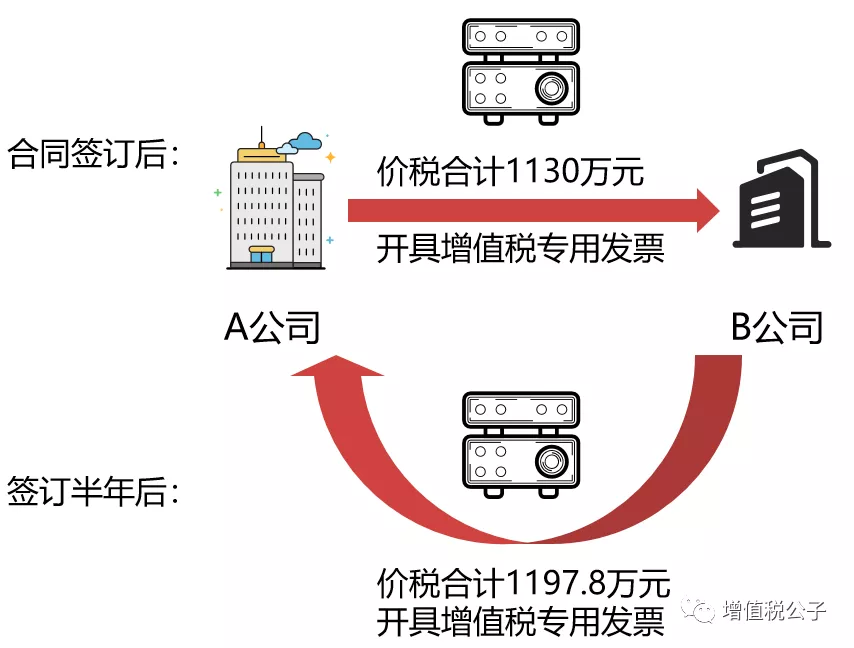

这里以融资性售后回购示例(假买卖,真融资):

B公司欲借给A公司1000万元,为了规避非金融公司之间不得相互拆借的规定,设计以下交易模式:

A公司销售一台设备给B公司,价格1000万元(价税合计1130万元);半年后,A公司再以1060万元的价格(价税合计1197.8万元)从B公司回购。

3.这里插入生活中的例子,供读者朋友思考:

A帅哥和B美女异地恋,本来打算过几年再结婚,但是考虑到结婚后能增加个人所得税税前扣除项目而少缴个人所得税,所以:两人选择结婚,但没有生子,婚后两人仍异地。

税法能否认定:因为A帅哥和B美女仍异地,也未生子,都是为了税收利益,故而是假结婚;因此,他们系以假结婚偷逃个人所得税?

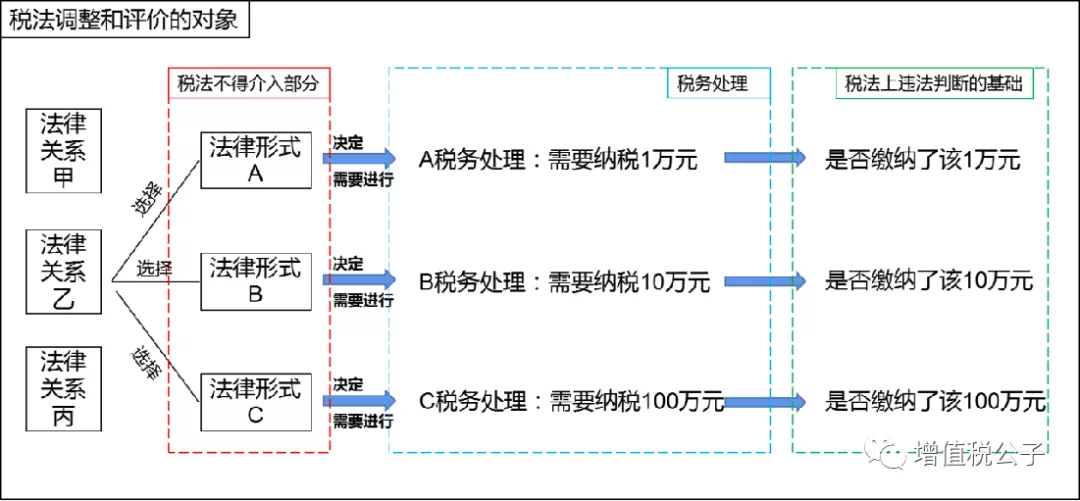

(三)法律形式决定实体税收权利义务关系

纳税人可以通过不同的民事法律行为来实现同一商业目的,而同一民事法律行为也可以表现为不同的法律形式(合同形式)。

决定“应当进行税务处理(含发票处理)”的,是民事法律行为所表现的法律形式(另有特殊规定或纳税调整的除外),因为:

即使是专业的民商庭,对经济实质的判定有时也争议很大,且属于民商庭的专属范畴。经济实质概念模糊,无法要求纳税人据此进行税务处理。而税法无法审查应该当由其他部门法审查的内容。

纳税人和税务机关唯一可以无争议识别的是,纳税人据以进行交易所依据的法律形式(在交易中,这一法律形式就是指合同形式)。

二、税收筹划、避税、税收违法行为的界定与区分

(一)税务筹划

纳税人通过选择民事法律行为或法律形式来让“应当进行的税务处理(含发票处理)”对自己有利,且不存在滥用法律形式选择权的,是税务筹划。

这是税法的调整功能的基础,比如,为了鼓励结婚生子而在个人所得税增加扣除项目,即使纳税人为了少缴纳税款而结婚生子,也不得将其评价为税收违法行为。

(二)避税(滥用法律形式选择权)

所谓避税,也叫做滥用法律形式选择权,是指纳税人以税收利益为主要或唯一目的,故意选择迂回、复杂、异常的法律形式,从而让“应当进行的税务处理(含发票处理)”对自己有利。

滥用法律形式选择权(即避税安排)的定义参考《一般反避税管理办法》第四条以及税法适用的基本原理。

该办法第四条规定:避税安排具有以下特征:(一)以获取税收利益为唯一目的或者主要目的;(二)以形式符合税法规定、但与其经济实质不符的方式获取税收利益。

通说认为,避税不属于违法行为(脱法行为),但这种情况下税务机关可以启动反避税程序,根据实质重于形式进行纳税调整;当然,也有极个别国家或地区也对其规定了罚款(但是极少适用,主要是减少税法对私法领域自由的入侵)。

(三)税收违法行为

一般而言:我们根据私法上的事件或行为实际表现的法律形式,根据税法规定判断确定:“应当进行的税务处理(含发票处理)”。

然后用“应当进行的税务处理(含发票处理)”比对“实际进行的税务处理(含发票处理)”,二者不同之处就是导致产生税收违法行为的原因。

纳税人依据无任何民事行为基础的法律形式来判断确定“应当进行税务处理(含发票处理)”,并据此进行税务处理(含发票处理)的,其税务处理也违法,最典型的是纯粹无任何真实交易基础的虚开。

当然,纳税人没有过错或者放弃税收实体法律关系中纯获利的权利除外。图中的税法不得介入部分,是指:只有法律形式存在民事行为基础,判定税收违法行为时,税法不得介入;但是,如果纳税人以税收利益为唯一或主要目的的时候,税法可以否定该法律形式、对交易进行重新定性并据此重新确定应当进行的税务处理(纳税调整),但和认定税收违法行为无关。

(三)简单概括三者的区别

1.税务筹划:通过民事法律行为或法律形式的选择来让“应当进行的税务处理(含发票处理)”对自己有利,但是不存在滥用法律形式选择权。

2.避税(滥用法律形式选择权):以税收利益为唯一或主要目的,选择迂回、复杂、异常的法律形式(滥用法律形式选择权)来让“应当进行的税务处理(含发票处理)”对自己有利。

3.税收违法行为:“应当进行的税务处理(含发票处理)”与“实际进行的税务处理(含发票处理)”不一致(纳税人没有过错或者放弃税收实体法律关系中纯获利的权利除外。)。

三、结语

当纳税人“滥用法律形式选择权”或“选择民事法律行为或法律形式,但是不存在滥用法律形式选择权”时,绝不能按照《一般反避税管理办法》第五条的方法来判断税收违法行为。否则,没有任何人是安全的,而且,还极可能导致税法入侵其他部门法而成为万法之法。

如果允许以实质重于形式来判定税收违法行为,那么:

假如你和老婆经常没有睡在一起或没有要小孩,也可以说你是假结婚,都是为了少缴纳个人所得税才结婚的;.......

B公司从A公司买货,而不是从李四手中买货,都是为了从A公司取得专用发票(因为李四不能开具专用发票),所以,B公司从A公司买货是虚假交易,故而,B公司从A公司取得专用发票的行为系虚开行为。......