自然人转让股权,什么情况下会被税局核定收入?

随着市场经济的发展,自然人转让股权日趋活跃。而自然人转让股权,需按照“财产转让所得”,适用20%的税率,缴纳个人所得税。

实务操作中,存在为少缴税款,签订阴阳合同,降低股权转让收入的情形,而税局针对股权转让收入“明显偏低”的情况可以核定收入。

那么如何判定“明显偏低”呢,哪些“明显偏低”被视为有正当理由而不被核定呢?笔者整理如下:

一、如何判定股权转让收入“明显偏低”?

“根据《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)第十二条符合下列情形之一,视为股权转让收入明显偏低:

(一)申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的;

(二)申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的;

(三)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;

(四)申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的;

(五)不具合理性的无偿让渡股权或股份;

(六)主管税务机关认定的其他情形。”

根据上述规定可以看出,判断股权转让价格是否明显偏低主要存在两个重要标准,一是将拟转让价格与净资产份额相比较,若标的公司持有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等重大资产,需要把净资产份额调整为净资产公允价值份额后再与转让价格相比较。对于初始投资成本,若拟转让价格低于初始投资成本,也可能会被认定转让价格明显偏低。

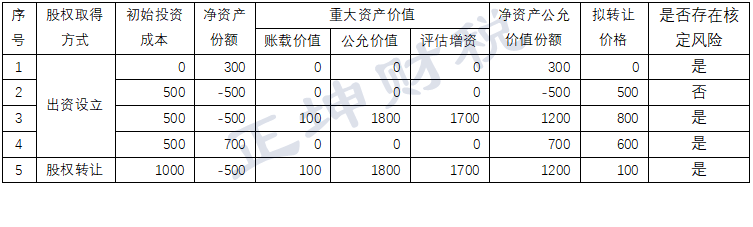

笔者举例分析以下几种情形是否存在核定股权转让收入的风险:

情形一,原股东未实缴出资,但其所持股份对应净资产份额为300万,显然按照0元转让股权是不合适的;

情形二,初始投资成本500万,净资产份额-500万,不存在土地使用权、房屋等重大资产,故按500万平价转让合理;情形三,存在土地使用权、房屋等重大资产,拟转让价格800万低于原股东所持股权对应净资产公允价值份额1200万;情形四,拟转让价格600万低于净资产700万,存在被核定风险;情形五,拟转让价格100万低于初始投资成本1000万和净资产公允价值份额1200万,存在被核定风险。

单位:万元

二、哪些股权转让收入“明显偏低”被视为有正当理由?

根据《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)“第十三条 符合下列条件之一的股权转让收入明显偏低,视为有正当理由:

(一)能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;

(二)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;

(四)股权转让双方能够提供有效证据证明其合理性的其他合理情形。”

“67号文”给出了上述三种有正当理由的“明显偏低”,对于上述第一款规定,证明时应提供相关政策依据,包括文件名称、文号、主要内容等;对于上述第二款规定,需准备结婚证、户籍证明、户口本或公安机关出具的其他证明等资料证明向其三代以内直系亲属平价或低价转让股权;对于上述第三款规定,应提供相关法律、政府文件或企业章程,内部转让协议等资料证明因限制性股权转让所发生的平价转让或低价转让。

实际操作中肯定还会有税务机关认定不统一,执行不一致的地方。笔者认为,适用上述“正当理由”时,应与当地的税务机关做好沟通,以免产生不必要的纳税争议。

来源:正坤财税 作者:周小玉

2014年7月的解析——

自然人股东转让股权中的涉税风险

随着我国资本市场的不断发展,自然人股东越来越普遍,自然人股东的股权转让行为也日益增多。按照国家税收政策规定,自然人转让股权会引起个人所得税纳税义务的发生,而且不同转让行为下的税款计算也不尽相同。本文主要就非上市公司自然人股东股权转让业务中,需要关注的一些纳税风险进行提示,供纳税人参考。

投资成本扣除时存在的税务风险

风险一:初始投资成本是否能全部扣除的风险。

自然人用非现金资产投资,根据个人所得税法相关规定,如果个人资产评估增值后投资应在投资时即征收个人所得税。如果在投资环节未缴纳个人所得税,税务机关将按照规定追缴税款。同时,计税成本为评估增值纳税后的价值。

提醒:自然人股东转让股权时,要注意用非现金资产投资时,在投资环节是否缴纳了个人所得税。

风险二:扣除追加投资成本时被追查是否涉税的风险。

自然人的股权很多情况下不是一次投资,而是累计多次投资形成的。有多种增资形式会涉税,例如被投资企业用评估增值的资产增资、盈余积累转增资本等,如果在增资环节未纳税,在转让环节会有被税务机关追查并要求补缴税款的风险。

例如,A公司注册资本2000万元,甲、乙两自然人分别持有该公司80%和20%股权,甲欲将持有的股权全部转让给丙,A公司在甲转让股权前曾以其土地使用权评估增值1200万元进行增资,如果在增资时未代扣代缴税款,在甲转让股权时,税务机关会认定:甲应先行补缴个人所得税192万元(1200×80%×20%),然后才能确认其股权转让的计税成本2560万元(2000×80%+1200×80%)。

低价转让理由是否充分正当的税务风险

风险一:亏损概念理解分歧的风险。

根据相关规定,低价转让连续3年以上(含3年)亏损的投资企业是允许不被核定征收的。这里所称的亏损,税收文件没有具体规定是会计核算的亏损还是税法判断的亏损。在一般意义上讲,亏损指按照会计规定计算出的亏损,但存在一定的税务风险,即税务机关可能从税务管理的角度认为应审核其亏损的真实性。税务机关在开具不征税证明前,可能结合审查被投资企业近3年的企业所得税年度申报表,而不是仅通过企业的财务报表判断是否不征税。

提醒:自然人转让股权时,必须注意被投资企业是否亏损及亏损额的计算等风险。

风险二:无偿转让有关手续的被核查风险。

按照有关规定,无偿转让给近亲属是不涉及个人所得税的,文件列举的近亲属包括“配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人”,超过以上范围的无偿转让会被税务机关核定转让股权的计税依据。税务机关会严格按照上述所列的范围进行审核,包括转让方提供的公证机构出具的赠与人和受赠人亲属关系的公证书、抚养关系或赡养关系公证书(或乡镇政府或街道办事处出具的抚养关系或赡养关系证明)、《继承公证书》等相关证明以及《个人股东变动情况报告表》等。

提醒:自然人股东转让股权提交的上述有关手续,一定要符合国家税收政策规定,包括形式要件、实质要件均要规范、齐全、完整。

转让价格中存在的税收风险

风险一:原价转让股权、退股的,存在被核定计税依据的风险。

现实中大量存在自然人股东原价转让股权或退股的情况,一般表现为将其股权原价转让给其他股东,或直接原价退股等形式。

为避免纳税人以平价转让股权逃避缴纳税款,国家税务总局曾发布《关于加强股权转让所得征收个人所得税管理的通知》(国税函〔2009〕285号)、《关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)、《关于股权转让所得个人所得税计税依据核定问题的公告》(国家税务总局公告2010年27号)等文件,就原价转让、退股等价格偏低的正当理由进行规范。

根据相关规定,对申报的计税依据明显偏低且无正当理由的,税务机关可采取以下核定方法:

一是参照每股净资产或纳税人享有的股权比例所对应的净资产份额核定股权转让收入。

二是参照相同或者类似条件下同一企业同一股东或其他股东股权转让价格核定股权转让收入。

三是参照相同或类似条件下同类行业的企业股权转让价格核定股权转让收入。

提醒:自然人股东在转让股权时要注意转让价格的真实合理,以免被税务机关核定征收。

风险二:转让的资产包括无形资产等,存在被核查的风险。

国家税务总局公告2010年第27号规定,对知识产权、土地使用权、房屋、探矿权、采矿权、股权等资产合计占资产总额比例达50%以上的企业,净资产额必须经过中介机构评估核实。

提醒:知识产权、土地使用权、房屋、探矿权、采矿权、股权往往蕴含着较高的隐含增值,股权转让价格如果未包括其隐含增值,税务机关会怀疑其股权转让价格的真实性,甚至对中介机关出具的评估报告会进一步核查。在此类业务中,选择一个执业水准较高的中介机构对其无形资产先进行评估再转让不失为规避税收风险的好方法。

来源:中国税务报 作者:王曦 杨燕玲 卢艳文