大家好!

本期课程给大家介绍一下旧房转让土地增值税相关政策、计算和申报表的填写,本课件以一般操作情况为讲解依据,具体操作以法律法规和主管税务机关要求为准。

一、旧房转让土地增值税相关政策梳理

1、国家税务总局《关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)

第一条关于营改增后土地增值税应税收入确认问题

营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。

第三条关于与转让房地产有关的税金扣除问题

(一)营改增后,计算土地增值税增值额的扣除项目中“与转让房地产有关的税金”不包括增值税。

(二)营改增后,房地产开发企业实际缴纳的城市维护建设税(以下简称“城建税”)、教育费附加,凡能够按清算项目准确计算的,允许据实扣除。凡不能按清算项目准确计算的,则按该清算项目预缴增值税时实际缴纳的城建税、教育费附加扣除。其他转让房地产行为的城建税、教育费附加扣除比照上述规定执行。

第六条关于旧房转让时的扣除计算问题

营改增后,纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,《中华人民共和国土地增值税暂行条例》第六条第一、三项规定的扣除项目的金额按照下列方法计算:

1.提供的购房凭据为营改增前取得的营业税发票的,按照发票所载金额(不扣减营业税)并从购买年度起至转让年度止每年加计5%计算。

2.提供的购房凭据为营改增后取得的增值税普通发票的,按照发票所载价税合计金额从购买年度起至转让年度止每年加计5%计算。

3.提供的购房发票为营改增后取得的增值税专用发票的,按照发票所载不含增值税金额加上不允许抵扣的增值税进项税额之和,并从购买年度起至转让年度止每年加计5%计算。

2、《国家税务总局关于土地增值税清算有关问题的通知》国税函[2010]220号

第七条关于转让旧房准予扣除项目的加计问题

《财政部国家税务总局关于土地增值税若干问题的通知》(财税[2006]21号)第二条第一款规定“纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,《条例》第六条第(一)、(三)项规定的扣除项目的金额,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算”。计算扣除项目时“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。

3、《财政部国家税务总局关于土地增值税若干问题的通知》财税[2006]21号

第二条关于转让旧房准予扣除项目的计算问题对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。

4、《中华人民共和国土地增值税暂行条例实施细则》财法[1995]6号

第七条(四)旧房及建筑物的评估价格,是指在转让已使用的房屋及建筑物时,由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格。评估价格须经当地税务机关确认。

5、财政部国家税务总局《关于土地增值税一些具体问题规定的通知》财税[1995]48号

第十条关于转让旧房如何确定扣除项目金额的问题

转让旧房的,应按房屋及建筑物的评估价格,取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用以及在转让环节缴纳的税金作为扣除项目金额计征土地增值税。对取得土地使用权时未支付地价款或不能提供已支付的地价款凭据的,不允许扣除取得土地使用权所支付的金额。

第十一条关于已缴纳的契税可否在计税时扣除的问题。

对于个人购入房地产再转让的,其在购入时已缴纳的契税,在旧房及建筑物的评估价中已包括了此项因素,在计征土地增值税时,不另作为"与转让房地产有关的税金"予以扣除。

第十二条关于评估费用可否在计算增值额时扣除的问题。

纳税人转让旧房及建筑物时因计算纳税的需要而对房地产进行评估,其支付的评估费用允许在计算增值额时予以扣除。对条例第九条规定的纳税人隐瞒虚报房地产成交价格等情形而按房地产评估价格计算征收士地增值税所发生的评估费用,不允许在计算土地增值税时予以扣除。

二、旧房转让土地增值税审核需提交资料

(一)第一种情况:能够提供评估价格的

1.购入房屋资料

房地产买卖合同原件及复印件;

原房地产权证原件及复印件。

2.出售房屋资料

房地产买卖合同或国资委或企业集团划拨文件或法院抵债拍卖法律文书;

《出售房地产土地增值税纳税联系单》(后续缴纳可不提供);

房地产重置成本估价报告、评估费用凭证原件及复印件;

税务机关所需的其他材料。

(二)第二种情况:不能提供评估价格,但能提供房地产购置发票原件

1.购入房屋资料

房地产买卖合同原件及复印件;

房地产购置发票、契税完税凭证、购入房屋相关记帐凭证原件及复印件;

原房地产权证原件及复印件。

2.出售房屋资料

房地产买卖合同或国资委或企业集团划拨文件或法院抵债拍卖法律文书;

《出售房地产土地增值税纳税联系单》(后续缴纳可不提供);

购买年度起至转让年度止每年加计5%计算说明;

税务机关所需的其他材料。

三、土地增值税计算和申报

(一)转让旧房土地增值税的计算方法

确定转让旧房的应税收入;

确定转让旧房准予扣除的项目金额;

计算转让旧房的土地增值额;

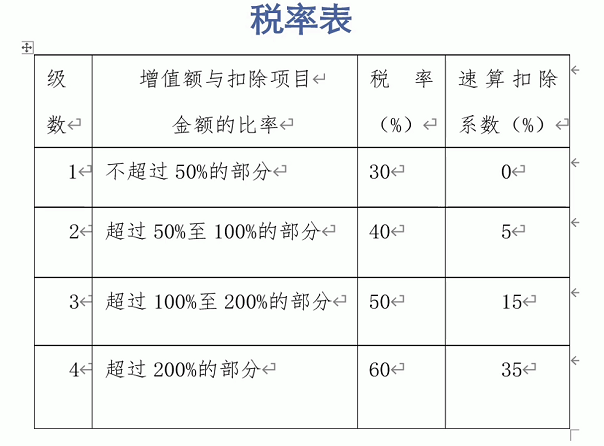

计算转让旧房的土地增值额与扣除项目金额之比,确定适用税率及速算扣除系数;

计算应纳土地增值税(应纳土地增值税=增值额×适用税率-扣除项目金额×速算扣除系数)

(二)旧房转让土增申报表填报及计算

1、应税收入的确定

填报1-4栏次

以《房地产交易税收申报联系单》记载的收入确定转让金额。

注意:营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。

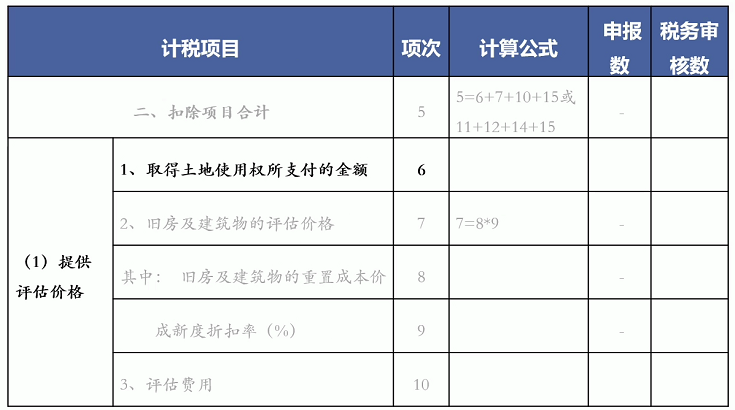

2、扣除项目计算一提供评估价格(填报6-10栏次)

第6行:根据评估机构出具的报告上取得土地使用权所支付的金额填写。

第7行:评估价格是由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格,即旧房及建筑物的评估价格=重置成本价×成新度折扣率。

第8行:根据评估机构出具的报告上旧房及建筑物的重置成本价金额填写。

第9行:根据评估机构出具的报告上取得成新度折扣率填写。

第10行:按照评估费用的发票金额据实填报。

第11行:提供的购房凭据为营改增前取得的营业税发票的,按照发票所载金额(不扣减营业税)填报。

提供的购房凭据为营改增后取得的增值税普通发票的,按照发票所载价税合计金额填报。提供的购房发票为营改增后取得的增值税专用发票的,按照发票所载不含增值税金额加上不允许抵扣的增值税进项税额之和填报。

第12行:根据《关于土地增值税若干问题的通知》(财税[2006]21号)第二条规定,纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,《条例》第六条第(一)、(三)项规定的扣除项目的金额,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算。

加计扣除金额的计算公式为:

扣除项目的金额=发票所载金额×[1+N(年)×5%]

第13行:《国家税务总局关于土地增值税清算有关问题的通知》(国税函[2010]220号)第七条规定,计算扣除项目时“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。

第14行:对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金"予以扣除。按照房产购入时的契税完税凭证的金额据实填报。

第16行:营业税营改增后,计算土地增值税增值额的扣除项目中“与转让房地产有关的税金”不包括增值税。因此此行基本不填。

第17行:据实填报此次旧房转让应缴的城市维护建设税。

第18行:填报此次交易签订的不动产转让合同已缴的印花税。

第19行:据实填报此次旧房转让应缴的教育费附加和地方教育费附加之和。

根据《中华人民共和国土地增值税暂行条例实施细则》(财法字[1995]6号)第十四条第五款规定,提供扣除项目金额不实的,应由评估机构按照房屋重置成本价乘以成新度折扣率计算的房屋成本价和取得土地使用权时的基准地价进行评估。税务机关根据评估价格确定扣除项目金额。

企业提交评估报告应附评估机构据以出具报告的技术报告。重置成本价及成新度折扣率应在房地产评估机构出具的评估报告中分别列示,未分别列示的评估报告不予采信。

《财政部国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]48号)第十二条规定,纳税人转让旧房及建筑物时因计算纳税的需要而对房地产进行评估,其支付的评估费用允许在计算增值额时予以扣除。但是,当对纳税人发生条例第九条规定的隐瞒、虚报房地产成交价格等情形而按房地产评估价格计算征收土地增值税所发生的评估费用,不允许在计算土地增值税时予以扣除。

(三)土地增值税的计算

1、扣除额

如企业能够提供评估价格,按照评估价格作为扣除依据:

(取得土地使用权所支付的金额+旧房及建筑物的评估价格+评估费用)+与转让房地产相关的税金等

如企业不能提供评估价格,但能够提供购入时发票,表中扣除额为:

(购房发票金额+发票加计扣除金额+购房契税)+与转让房地产相关的税金等

2、增值额

增值额=应税收入-扣除额

3、税率及计算

实务中,往往采用速算扣除法计算。即以总的增值额乘以适用税率,减去扣除项目金额乘以速算扣除系数,直接得出土地增值税的应纳税额。

四、案例

例题一:

2022年3月,某公司销售自用办公楼,不能取得评估价格,该公司提供的发票所载购房款1200万元,购买日期为2012年1月1日,购入及转让环节相关税费80万元,该公司在计算土地增值税时允许扣除的项目金额( )万元。

A.1880B.2080C.1980D.2280

答案:选择A

本题不能取得评估价格,但有购房发票,适用于讲解中第二种情况,发票所载金额从购买年度起至转让年度止为每年加计5%扣除,计算扣除项目时“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计1年,未满12个月但超过6个月可以视为1年,本题中计算过程为1200*(1+5%*10)+80=1880万元。

例题二:

A公司销售一幢已经使用过的办公楼,取得不含税收入500万元,办公楼原价480万元(购入发票无法提供),已提折旧300万元。经房地产评估机构评估,该楼的重置成本为800万,成新度折扣率为五成,计算土地增值税时可以扣除的税费为2.5万元。该公司销售该办公楼应缴纳土地增值税()万元。

答案:

可扣除项目=800×50%+2.5=402.5(万元)

增值额=500-402.5=97.5(万元)

增值率=97.5+402.5×100%=24.22%

增值比率小于50%,确定适用税率为30%,速算扣除系数为0。

应纳土地增值税=97.5×30%=29.25(万元)