质保金的定义

质量保证金,是建设单位与施工方在建安工程合同中约定的,从总工程款中预留一笔的用以维修建筑工程在保修期内出现的质量缺陷的资金,以下统一称为“质保金”。

质保金具有质量保证的性质,在保修期间,如果发生工程发生质量问题且属于施工方责任,则施工方需要承担维修的费用;如果施工方既不维修也不承担第三方维修的费用,建设单位可以从质保金扣除相应的费用,针对超出质保金部分的维修费,可以向施工方追加索赔。

质保金相关的增值税政策

根据《国家税务总局关于在境外提供建筑服务等有关问题的公告》第四条规定,纳税人提供建筑服务,被工程发包方从应支付的工程款中扣押的质押金、保证金,未开具发票的,以纳税人实际收到质押金、保证金的当天为纳税义务发生时间。

因此我们可以看出,对于质保金部分的是否需要开票是由企业双方协商而定的。

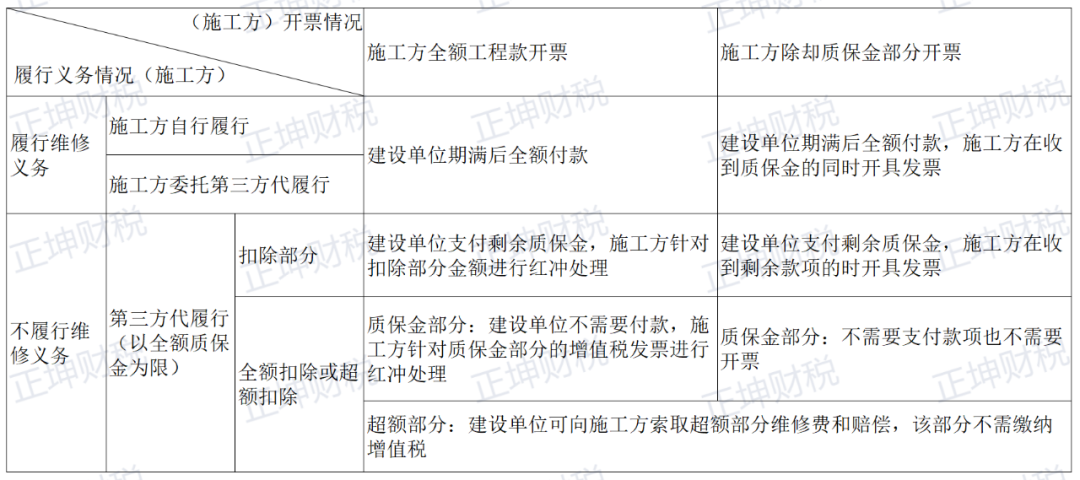

假定目前建设工程已竣工结算,这样可以分为以下两大情形进行后续处理:

1、施工方根据合同总金额全额开具发票。

此时施工方并未收到质保金部分款项而全额开票,如果后续保修期内发生质量问题并提供维修服务或者承担第三方代履行的维修费用,则保修期满建设单位应全额支付质保金;如果施工方并未履行维修义务且不承担代履行维修费用,经确认后,维修费用应在质保金中扣除,保修期结束后建设单位返还剩余质保金,施工方则需要针对扣除部分进行红冲,如果质保金已全额扣完,或同时还需要向建设单位超额赔偿,施工方需要对质保金部分进行红冲,而索赔部分,建设单位并未发生应税行为,不需要缴纳增值税。

2、施工企业根据合同总金额扣除质保金部分进行差额开票。

根据规定,质保金部分在实际取得建设单位支付的质保金时达到发生纳税义务的时间。

同第1种情形,在质保期满后,施工方应根据收到的质保金金额开具发票,如果由于未提供维修责任且不承担维修费用导致金额被扣完,又或者还需要超额赔偿,施工方不需要针对质保金开具发票,相应的赔偿,建设单位也不需要缴纳增值税。