企业债务重组如果想进行特殊性税务处理,是否需同时满足59号文第五条规定的五个要件或只需满足部分要件?

59号文第五条规定:“企业重组同时符合下列条件的,适用特殊性税务处理规定:

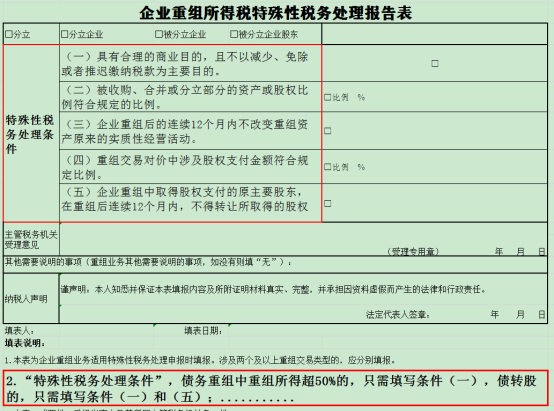

(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。”

59号文第六条第一款第1项、第二款对债务重组的特殊性税务处理作出了规定:“六、企业重组符合本通知第五条规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理:

(一)企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。”

分析:对于第五条第(一)项,这是一条反避税条款,因此对于所有重组行为应该都适用,自然也包括债务重组;

对于第五条第(二)项,应该仅适用于资产收购、股权收购、企业合并或分立,并不适用于债务重组,且59号文第六条对于债务重组并没有相应的资产或股权比例的规定;

对于第五条第(三)项,其核心涵义是要求经营连续,重组的目的不应当涉及企业的真实经营,而应当是在资本层面的事情。因此,只有保持经营连续性才符合特殊税务处理的条件。但因为债务重组不存在“重组资产”,故这里的“重组资产”应该仅适用于股权收购、资产收购、企业合并或分立;

对于第五条第(四)项,所谓股权支付,是指企业重组中购买、换取资产的一方支付的对价中,以本企业或其控股企业的股权、股份作为支付的形式。股权支付比例的要求主主要是体现纳税必要资金的原则。在债务重组中可能涉及股权支付的一般有两种情形:一是债务人增发自身股份作为对价;二是债务人以控股企业的股权作为对价。但59号文第六条对于债务重组并没有相应的股权支付比例的规定,因此不适用于债务重组;

对于第五条第(五)项,其核心涵义是要求原主要股东权益连续。除此之外,之所以这样要求还有以下两点原因:一是因为原主要股东如果转让取得的股权,实际相当于将资产变相销售了,并不符合纳税必要资金的原则;二是资产重组很多是上市公司之间的交易,不可能约束所有的持股人在12个月内不进行交易,只要限制股权在20%以上的重大影响人在12个月内部交易即可。

税总2010年4号公告第二十条规定:“《通知》(59号文)第五条第(五)项规定的原主要股东,是指原持有转让企业或被收购企业20%以上股权的股东。”同时4号公告第三条规定:“企业发生各类重组业务,其当事各方,按重组类型,分别指以下企业:

(一)债务重组中当事各方,指债务人及债权人。

(二)股权收购中当事各方,指收购方、转让方及被收购企业。

(三)资产收购中当事各方,指转让方、受让方。

(四)合并中当事各方,指合并企业、被合并企业及各方股东。

(五)分立中当事各方,指分立企业、被分立企业及各方股东。”

通过上述两条可以看到,4号公告将“原主要股东”框定在“转让企业”或“被收购企业”,而且只有股权收购提到“被收购企业”,资产收购提到“转让方”。所以,59号文第五条第五项显然不适用于债务重组(除债转股外)。另外,除债转股外,债权人对债务人享有的利益属于债权范畴,不属于权益性资产,因此不存在所谓的股东权益连续性的问题。

综上,笔者认为,59号文件第五条关于特殊性税务处理的5个条件是对该文提到的6种重组行为的总体规定,并非每种重组行为(包括债务重组)必须同时符合这5个条件,其中债务重组只需符合第1项、第5项的条件:对于债务重组中的债转股行为,笔者认为如果同时符合第1项合理商业目的原则以及第5项在重组后连续12个月内不转让所取得的股权,就符合特殊性税务处理条件;对于其他类型的债务重组(包括非货币性资产偿债、现金偿债、股权+非股权偿债等),如果重组所得超过50%,只要符合第1项合理商业目的原则即可,这与《企业重组所得税特殊性税务处理报告表》的填报说明要求也是一致的。