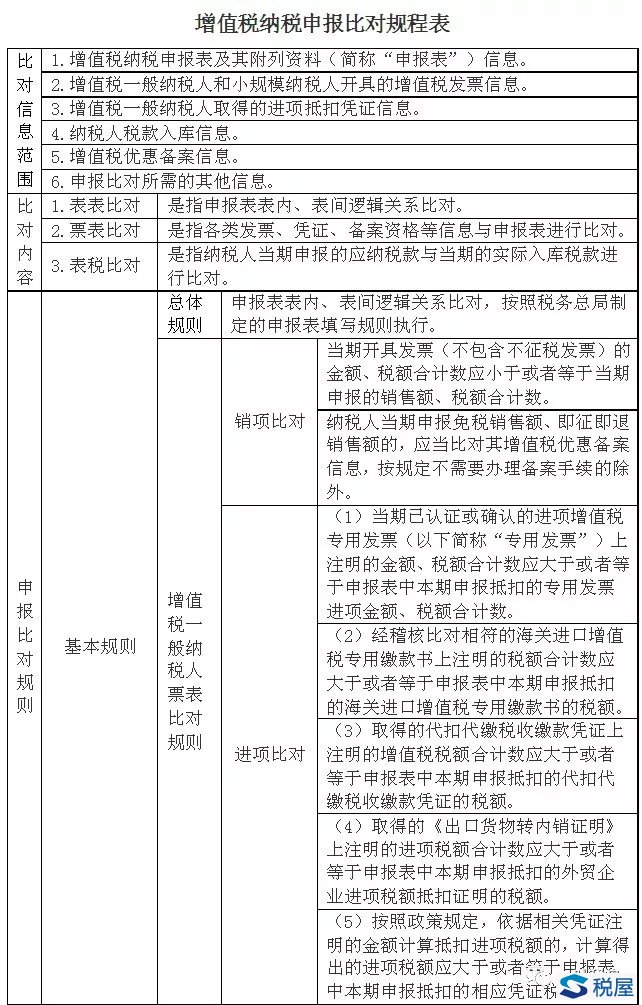

最近,税总发布《增值税纳税申报比对管理操作规程(试行)》(税总发〔2017〕124号),对纳税人增值税纳税申报的逻辑性比对和校验监控进行了重新的规定。

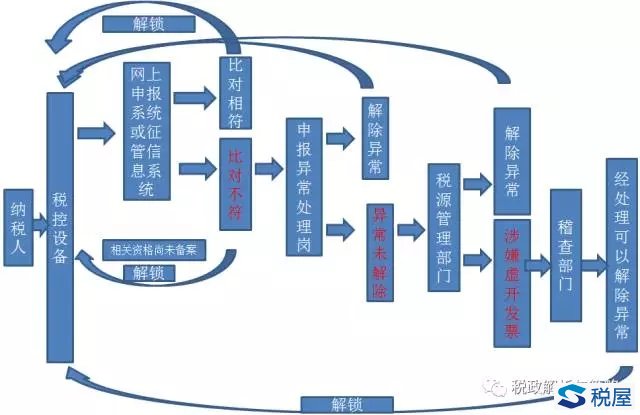

发布后,有各种说法,笔者一叶税舟认为,这是一种根据增值税基本原理和政策规定,根据数理基本原理制定的数理逻辑性比对、校验和提醒、阻隔不合理数据的一种监控手段,既是一种预防纳税人填写申报表发生错误的纳税服务,也是税局预防税收风险的措施。必须明白:申报比对通过了,不等于就是申报没有问题了;申报比对通不过,也不一定是必然错误,需要认真核对后,确认需要申报的数据是正确的,就可以到税局办税大厅或者当地税局提供的其他路径进行干预性申报。

这个规程自2018年3月1日起执行,实际是对过去增值税一窗式比对的工作的延续和完善。